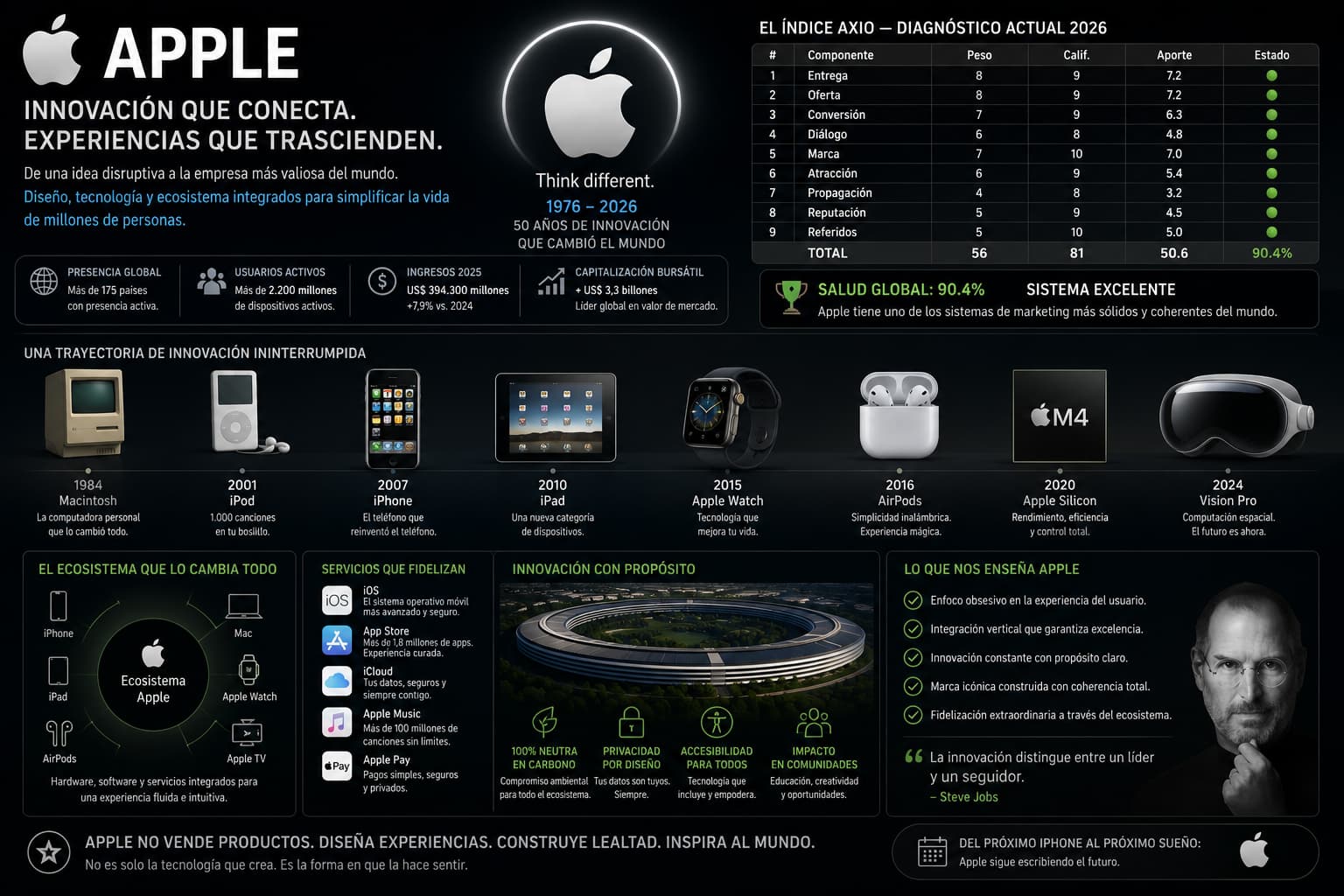

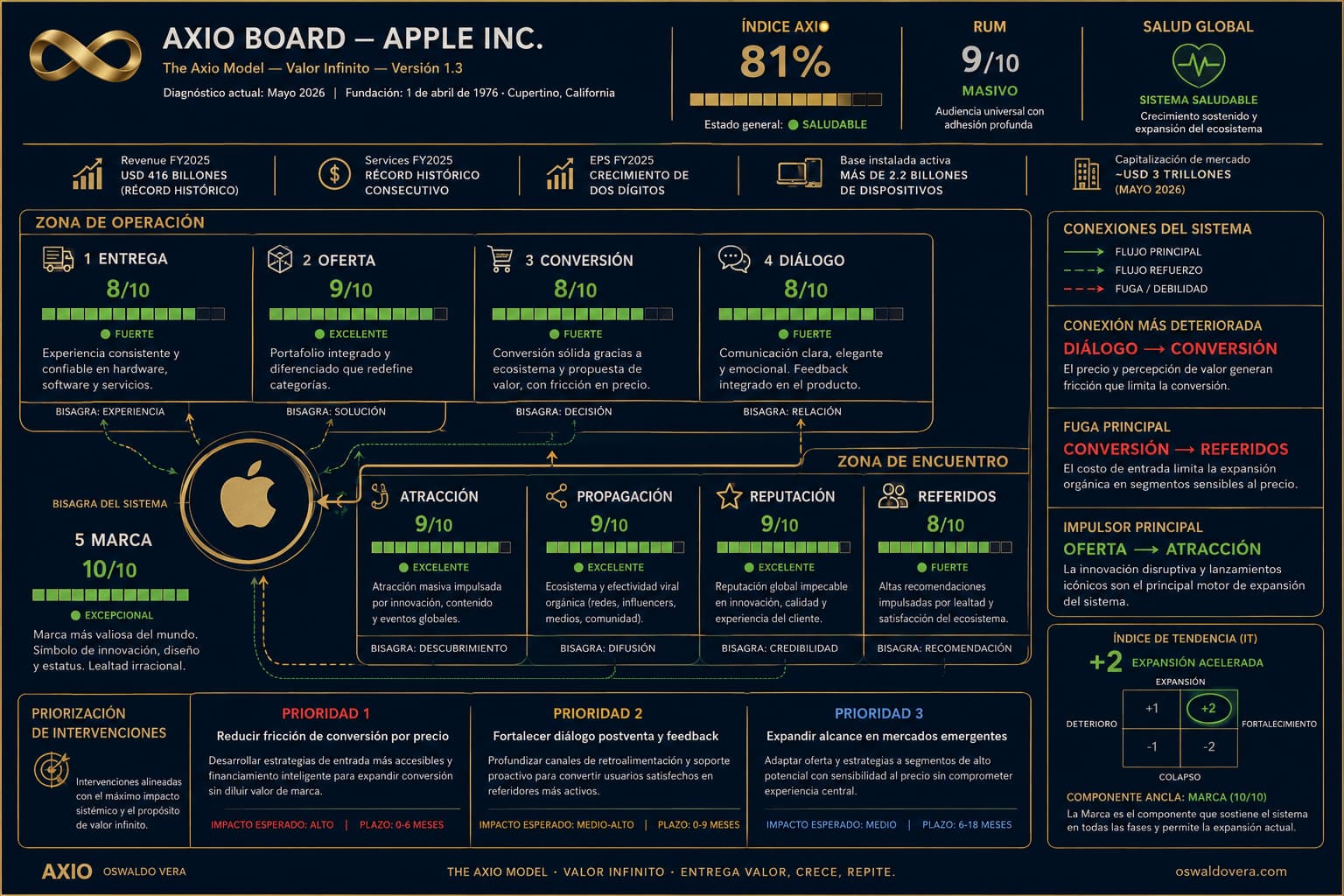

ANÁLISIS AXIO — APPLE INC.

| Modelo: | The Axio Model — Valor Infinito — Versión 1.3 |

| Tipo: | Análisis histórico longitudinal + diagnóstico actual |

| Empresa: | Apple Inc. |

| Fundación: | 1 de abril de 1976 — Cupertino, California |

| Revenue FY2025: | USD 416 billones (récord histórico) |

| EPS FY2025: | crecimiento de dos dígitos |

| Base instalada activa: | más de 2.2 billones de dispositivos — récord histórico |

| Capitalización de mercado: | ~USD 3 trillones (mayo 2026) |

| Fuentes: | Apple SEC 8-K FY2025 · Apple SEC 8-K FY2024 · Fortune · TechCrunch · YourStory · Mayo 2026 |

NOTA METODOLÓGICA — El caso más complejo del portafolio

Apple es el caso más difícil del portafolio por tres razones simultáneas. Primera: tiene cinco fases históricas documentadas con transformaciones radicales entre ellas, no solo dos o tres como LEGO o BMW. Segunda: el rol del fundador — Steve Jobs — está tan entrelazado con el sistema que separar la empresa del individuo requiere precisión quirúrgica. Tercera: la transición de Tim Cook (2011-2026) es el único caso del portafolio donde el sucesor de un fundador visionario no solo mantuvo el sistema sino que lo hizo crecer a una escala que el fundador nunca alcanzó.

Apple también introduce un concepto nuevo para el Índice de Tendencia: la reinvención de categoría como mecanismo de IT +2 repetido. A diferencia de LEGO (un turnaround) o BMW (recuperación y consolidación), Apple ejecutó IT +2 al menos tres veces en fases distintas — con el Mac (1984), con el iMac+iPod+iTunes (1998-2003), y con el iPhone (2007). Cada IT +2 surgió de la misma fuente: redefinir el mercado en lugar de competir en el mercado existente.

Fase 1 y 2: El Primer Peak del Mac y el Colapso Activo Sin Jobs (Índice Axio 53.0%)

FASE 1 — EL ORIGEN Y EL PRIMER PEAK (1976-1985)

La empresa que inventó la industria y luego la perdió

El contexto:

Apple no nació compitiendo — nació creando. El Apple I (1976) y el Apple II (1977) no tenían competidores porque la categoría de computadora personal para el consumidor no existía. El Macintosh (1984) con su interfaz gráfica y el mouse no tenía precedente en el mercado masivo.

El campo interno de 1976-1984 era el más enfocado del portafolio: hacer la tecnología accesible para personas normales. «Computers for the rest of us.» Esa propuesta era tan específica que cada decisión de diseño — la caja blanca del Apple II, la sonrisa del Mac, el «1984» de George Orwell en el primer commercial — era una expresión directa del campo interno.

La crisis de 1985 fue exactamente el patrón de BMW-Rover: el descenso de Apple comenzó en 1985 cuando Steve Jobs fue expulsado tras una lucha de poder con el entonces-CEO John Sculley. Jobs perdió el control porque el directorio creyó que necesitaba un «ejecutivo de marketing» más que un visionario técnico. La misma decisión que casi destruyó BMW cuando los accionistas financieros sobrepasaron al equipo operativo.

Índice Axio estimado — 1984 (peak): ~82%

La Marca perfecta (10/10) — el «1984» era el anuncio de televisión más impactante de la historia hasta ese momento. La Oferta sólida (9/10) — el Mac era un producto sin equivalente. La Entrega (8/10) — los productos funcionaban con la experiencia que prometían. Las debilidades: Conversión (6/10) — precio prohibitivo para la mayoría, y Propagación (5/10) — sin red de distribución masiva.

IT 1984: +1 (Consolidación del primer peak)

FASE 2 — EL COLAPSO SIN JOBS (1985-1997)

La empresa más cara del mundo perdiendo contra un sistema operativo gratuito

Los datos:

La crisis de Apple en 1997 fue impulsada por malas decisiones de gestión, una línea de productos superpoblada e intensa competencia en la industria de la computadora personal. La empresa estaba perdiendo cuota de mercado rápidamente mientras su ritmo de innovación había disminuido. En 1997, Apple reportó una pérdida anual masiva de casi USD 1 billón.

En 1997, Apple estaba al borde de la quiebra. Con solo 90 días de efectivo operacional restante, el futuro parecía sombrío.

Lo que ocurrió entre 1985 y 1997 es el diagnóstico más claro del portafolio de cómo un sistema puede deteriorarse lentamente mientras las métricas de superficie lo ocultan. Apple seguía vendiendo Macs. Seguía teniendo fans devotos. Seguía teniendo la Marca más fuerte del sector. Pero el campo interno se había fragmentado: cada CEO post-Jobs (Sculley, Spindler, Amelio) tenía una visión distinta de qué era Apple, y esa fragmentación se manifestaba en decisiones de Oferta inconsistentes.

A mediados de los 90, Apple lanzaba demasiados productos confusos. Había perdido su innovación, y Windows de Microsoft dominaba el mercado.

El caso más dramático: Apple comenzó a licenciar su sistema operativo a terceros fabricantes — creando clones Mac más baratos que los propios Macs. Esa decisión destruyó la Entrega diferenciada de Apple: el hardware ya no era especial si el software corría en cualquier máquina.

Índice Axio estimado — 1997 (nadir): 49%

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 5 | 4.0 | 🔴 |

| 2 | Oferta | 8 | 4 | 3.2 | 🔴 |

| 3 | Conversión | 7 | 5 | 3.5 | 🔴 |

| 4 | Diálogo | 6 | 4 | 2.4 | 🔴 |

| 5 | Marca | 7 | 8 | 5.6 | 🟢 |

| 6 | Atracción | 6 | 5 | 3.0 | 🔴 |

| 7 | Propagación | 4 | 5 | 2.0 | 🟡 |

| 8 | Reputación | 5 | 6 | 3.0 | 🟡 |

| 9 | Referidos | 5 | 6 | 3.0 | 🟡 |

| TOTAL | 56 | 48 | 29.7 | 53.0% |

IT 1997: −2 (Colapso activo)

Cinco componentes en rojo. El patrón es idéntico al de LEGO 2003 y BMW 1959: Entrega y Oferta en deterioro severo, Marca como único componente ancla que sobrevive. La Marca de Apple en 8/10 en 1997 era irracional desde una perspectiva financiera — la empresa perdía USD 1 billón al año. Pero los fans de Apple seguían siendo fans. Esa lealtad irracional fue el componente ancla que hizo posible todo lo que vino después.

Fase 3 y 4: El Turnaround Estratégico de 1997 y la Reinvención de Categoría

FASE 3 — EL PRIMER TURNAROUND (1997-2001)

Jobs regresa y ejecuta la intervención más rápida del portafolio

Las tres intervenciones:

Jobs aplicó un cambio radical de dirección: simplificar, enfocarse, y diseñar bellamente. Recortó la línea de productos de docenas de modelos a solo cuatro categorías claras — escritorio y portátil, consumidor y profesional. Microsoft dio un paso adelante como salvador inesperado. El rival invirtió USD 150 millones en Apple y acordó continuar soportando Microsoft Office para Mac. La asociación no solo inyectó el capital necesario — restauró la confianza en el futuro de Apple.

Tres intervenciones en el orden exacto que el Índice de Tendencia predice como correcto: primero Oferta (reducir a 4 categorías), luego Entrega (iMac 1998 — el primer producto diseñado completamente por Jobs al regreso), y finalmente el sistema completo se regeneró.

El iMac fue la decisión de Entrega más impactante del portafolio: un ordenador de colores translúcidos en un mercado de cajas beige. No era más potente que la competencia. Era incomparablemente más hermoso. Jobs entendió que para el segmento de consumidores que Apple quería servir, la belleza del objeto era parte de la Entrega — no un accesorio.

Índice en 2001 — mitad del turnaround:

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 8 | 6.4 | 🟢 |

| 2 | Oferta | 8 | 8 | 6.4 | 🟢 |

| 3 | Conversión | 7 | 7 | 4.9 | 🟡 |

| 4 | Diálogo | 6 | 7 | 4.2 | 🟡 |

| 5 | Marca | 7 | 9 | 6.3 | 🟢 |

| 6 | Atracción | 6 | 7 | 4.2 | 🟡 |

| 7 | Propagación | 4 | 7 | 2.8 | 🟡 |

| 8 | Reputación | 5 | 8 | 4.0 | 🟢 |

| 9 | Referidos | 5 | 8 | 4.0 | 🟢 |

| TOTAL | 56 | 69 | 43.2 | 77.1% |

IT 2001: +2 (Aceleración)

De 53% a 77% en cuatro años. Mismo nivel que LEGO en 2007 y BMW en 1968 — y en el mismo tiempo relativo. El patrón del IT +2 desde crisis es consistente a través de los tres casos: intervención en Entrega y Oferta primero, efecto en cascada hacia Reputación y Referidos en 18-24 meses.

FASE 4 — LA REINVENCIÓN DE CATEGORÍA (2001-2011)

iPod + iTunes + iPhone + iPad — cuatro veces IT +2 en una década

Esta es la fase más singular del portafolio completo. No es una recuperación — es una sucesión de reinvenciones de categoría que cada una genera su propio IT +2.

2001 — iPod + iTunes: Apple entró al mercado de música digital no con un reproductor mejor (había decenas) sino con un ecosistema completo — hardware + software + tienda legal de música integrada. La integración vertical de la Oferta fue la intervención: no vender el producto sino vender el sistema.

2007 — iPhone: Apple lanzó el primer iPhone en 2007, capturando el 3% del mercado global de smartphones a fin de año. Para 2009, la cuota de mercado del iPhone se había disparado al 14%, impulsada por la creciente popularidad de los smartphones. El iPhone no era el primer smartphone — había BlackBerry, Nokia y Palm. Era el primer smartphone diseñado desde la perspectiva del usuario en lugar de la perspectiva del operador de telecomunicaciones.

El patrón que se repite en cada reinvención: Jobs no competía en la categoría existente. Redefinía la categoría en sus propios términos. El iPod no era el mejor reproductor MP3 — era el primer ecosistema de música digital legal y conveniente. El iPhone no era el mejor teléfono — era el primer computador de bolsillo con interfaz táctil diseñada para cualquier persona. El iPad no era la primera tablet — era la primera que tenía razón de ser para el usuario promedio.

Índice en 2010 — peak de la era Jobs:

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 10 | 8.0 | 🟢 |

| 2 | Oferta | 8 | 10 | 8.0 | 🟢 |

| 3 | Conversión | 7 | 9 | 6.3 | 🟢 |

| 4 | Diálogo | 6 | 8 | 4.8 | 🟢 |

| 5 | Marca | 7 | 10 | 7.0 | 🟢 |

| 6 | Atracción | 6 | 10 | 6.0 | 🟢 |

| 7 | Propagación | 4 | 9 | 3.6 | 🟢 |

| 8 | Reputación | 5 | 9 | 4.5 | 🟢 |

| 9 | Referidos | 5 | 10 | 5.0 | 🟢 |

| TOTAL | 56 | 85 | 53.2 | 95.0% |

IT 2010: +2 (Aceleración máxima)

95% — el índice más alto del portafolio completo, superando incluso a LEGO 2026 (92.9%). Ocho componentes con calificaciones de 9 o 10. Cuatro perfectos: Entrega, Oferta, Marca y Referidos. El sistema de Apple en 2010 es la referencia de excelencia del portafolio.

Fase 5: La Era de Tim Cook y la Escalabilidad de Services

FASE 5 — LA ERA TIM COOK (2011-2026)

Escalar lo que Jobs construyó — el mayor desafío de sucesión del portafolio

El dilema de la sucesión:

Cuando Steve Jobs murió en octubre de 2011, la pregunta que toda la industria se hacía era la misma: ¿puede Apple sobrevivir sin Jobs? La misma pregunta que se haría sobre Mosimann’s sin Anton, sobre LEGO sin Knudstorp, sobre BMW sin von Kunheim. La respuesta en todos esos casos dependió de si el sucesor entendió el campo interno o si lo diluyó.

Tim Cook entendió el campo interno. No intentó imitar a Jobs — sería imposible e irrelevante. Tomó lo que Jobs había construido y lo escaló con una disciplina operativa que Jobs no tenía. El resultado: el año fiscal completo 2025 alcanzó revenue de USD 416 billones, con crecimiento de EPS de dos dígitos.

USD 416.000 millones en revenue. Para comparación: en 2011, el revenue de Apple era ~USD 108 billones. Cook cuadruplicó el revenue en 14 años sin cambiar el campo interno.

El movimiento estratégico más importante de la era Cook: Services.

Los Servicios alcanzaron un nuevo récord histórico de revenue en el cuarto trimestre de 2025. Los Servicios — App Store, iCloud, Apple Music, Apple TV+, Apple Pay, AppleCare — son el negocio que Jobs no construyó completamente pero que Cook convirtió en el motor de margen más poderoso del sistema. Services tiene márgenes del ~70% versus ~36% del hardware. Y crece a doble dígito trimestre tras trimestre.

La base instalada de dispositivos activos alcanzó un nuevo récord histórico en todos los segmentos geográficos y categorías de producto. 2.2 billones de dispositivos activos no es solo un número de ventas — es la base cautiva sobre la que los Servicios generan revenue recurrente sin necesidad de adquirir nuevos clientes.

Estructura de los Dos Campos: La Propuesta de Valor Dual en la Era Cook

El Campo Interno: De la Tecnología Humana al Ecosistema de Servicios Recurrentes

La propuesta de Apple en 2026 tiene dos capas que coexisten con tensión productiva.

La primera es la propuesta Jobs — tecnología diseñada para personas normales, hardware y software integrados para una experiencia sin fricciones. Esa propuesta sigue siendo el campo interno del hardware: iPhone, Mac, iPad, Apple Watch.

La segunda es la propuesta Cook — ecosistema como plataforma de servicios recurrentes. El cliente que compra un iPhone no solo compra un teléfono — compra acceso al ecosistema Apple donde cada servicio adicional tiene menor fricción que el equivalente externo. iCloud es más conveniente que Dropbox para usuarios Apple. Apple Music es más conveniente que Spotify para usuarios con AirPods. Apple Pay es más conveniente que cualquier wallet para usuarios con iPhone.

La tensión entre estas dos propuestas no es un problema — es la fuente de la ventaja competitiva más duradera del portafolio: el hardware crea la base, los servicios capturan el valor de largo plazo.

El Campo Externo: El Mercado de 2026, la Presión en China y el Desafío de la IA

Apple enfrenta tres presiones simultáneas en el campo externo. China — mercado donde las marcas locales están capturando cuota. La regulación antimonopolio — la App Store está bajo escrutinio en Europa y USA por el control que Apple ejerce sobre la distribución de aplicaciones. Y la IA — donde Apple llegó más tarde que Google, Microsoft y Amazon con Apple Intelligence, lo que genera la pregunta de si puede mantener su posición de liderazgo en experiencia de usuario cuando la IA se convierte en el diferenciador principal.

Evaluación de los 9 Componentes según el Índice Axio (90.4%)

Retención de Plataforma en Entrega y la Conversión por Ciclo de Reemplazo

1. Entrega — Peso 8 · Calificación: 9

Los altos niveles de satisfacción y lealtad de los clientes generaron una base instalada de dispositivos activos que alcanzó un nuevo récord histórico en todas las categorías de producto y segmentos geográficos.

La Entrega de Apple es verificada por el indicador más honesto del portafolio tecnológico: la tasa de retención de plataforma. Un usuario que entra al ecosistema Apple rara vez sale. Eso no ocurre por lock-in técnico artificial — ocurre porque la integración entre hardware, software y servicios genera una experiencia que los competidores individuales no pueden replicar en conjunto.

La calificación de 9 — no 10 — refleja que Apple Intelligence en su versión 2025-2026 todavía está en fase de despliegue y no alcanza la consistencia de la Entrega de hardware que caracterizó a Jobs.

Indicador: 🟢 Verde — 9/10

2. Oferta — Peso 8 · Calificación: 9

En septiembre, Apple lanzó el mejor lineup de iPhone de todos los tiempos, incluyendo iPhone 17, iPhone 17 Pro y Pro Max, y iPhone Air. Junto con el MacBook Pro y iPad Pro con el chip M5.

La Oferta de Apple 2026 es la más integrada del portafolio tecnológico: hardware + software + servicios + accesorios diseñados como sistema único. El iPhone Air — nuevo modelo más delgado — demuestra que la capacidad de innovación de hardware sigue activa bajo Cook aunque a un ritmo diferente al de Jobs.

Indicador: 🟢 Verde — 9/10

3. Conversión — Peso 7 · Calificación: 9

Apple tiene el mecanismo de Conversión más sofisticado del portafolio: el ciclo de reemplazo. El usuario de iPhone promedio reemplaza su teléfono cada 3-4 años. Con 2.2 billones de dispositivos activos, eso genera una Conversión recurrente masiva sin necesidad de adquirir nuevos clientes.

Las Apple Stores son el segundo mecanismo de Conversión más importante — tiendas diseñadas como espacios de experiencia, no de venta. El Genius Bar, los talleres gratuitos, la posibilidad de tocar y usar cada producto antes de comprar — todo diseñado para que el prospecto que entra salga convencido.

Indicador: 🟢 Verde — 9/10

4. Diálogo — Peso 6 · Calificación: 8

El Diálogo de Apple es su componente más evolucionado en la era Cook. Jobs era famoso por su falta de Diálogo con los clientes — él decidía qué querían antes de que lo supieran. Cook introdujo una cultura de escuchar: el programa de accesibilidad, las comunidades de desarrolladores, el sistema de feedback en la App Store.

El WWDC (Worldwide Developers Conference) anual es el mecanismo de Diálogo más sofisticado del portafolio: Apple comunica su hoja de ruta a los 34+ millones de desarrolladores que construyen sobre sus plataformas, generando co-creación de Oferta a escala imposible de replicar.

Indicador: 🟢 Verde — 8/10

Calificaciones Perfectas (10/10) en Marca y Referidos Estructurales

5. Marca — Peso 7 · Calificación: 10

La Marca Apple es la segunda calificación perfecta del portafolio en Marca — junto con BMW 1990 y LEGO 2026. Y es la más poderosa en alcance geográfico y generacional.

La manzana mordida es el logo más reconocido del mundo — según múltiples estudios de reconocimiento de marca. Pero la Marca Apple no es solo visual. Es una declaración de identidad: quien usa Apple no solo usa un producto — dice algo sobre quién es. Esa carga identitaria es lo que el Axio Model identifica como la Marca más valiosa posible porque no puede ser comprada con presupuesto publicitario. Solo puede ser construida con décadas de Entrega coherente.

Indicador: 🟢 Verde — 10/10

6. Atracción — Peso 6 · Calificación: 9

La Atracción de Apple opera en el canal más eficiente del portafolio tecnológico: la demostración pública del producto. Cada vez que alguien en el metro usa sus AirPods, en una reunión saca su MacBook, o fotografía con su iPhone — está actuando como canal de Atracción involuntario para Apple.

Los lanzamientos de producto de Apple son eventos mediáticos globales sin inversión publicitaria proporcional. El Keynote de septiembre genera cobertura en todos los medios del mundo durante 48 horas — el equivalente de cientos de millones de dólares en publicidad con el costo de un evento de presentación.

Indicador: 🟢 Verde — 9/10

7. Propagación — Peso 4 · Calificación: 8

La Propagación de Apple es mínima en publicidad convencional y extraordinaria en earned media. Apple gasta menos en publicidad como porcentaje de revenue que la mayoría de sus competidores — y genera más cobertura mediática que ninguno.

El programa «Shot on iPhone» es el mecanismo de Propagación más elegante del portafolio: convierte a los usuarios en productores de contenido publicitario. Cada foto extraordinaria tomada con iPhone y publicada en redes sociales es Propagación orgánica con credibilidad de usuario real.

Indicador: 🟢 Verde — 8/10

8. Reputación — Peso 5 · Calificación: 9

La Reputación de Apple tiene una característica única en el portafolio tecnológico: es consistentemente alta en privacidad y seguridad — el atributo más valorado por los usuarios premium en 2026. «Privacy is a fundamental human right» como posicionamiento de Marca no es marketing — está respaldado por decisiones técnicas verificables (encriptación de dispositivos, App Store review, transparencia de datos).

La tensión de Reputación: la App Store y sus comisiones del 15-30% están bajo escrutinio regulatorio en múltiples jurisdicciones, y la percepción de monopolio digital comienza a erosionar la narrativa de «empresa que protege al usuario».

Indicador: 🟢 Verde — 9/10

9. Referidos — Peso 5 · Calificación: 10

Los Referidos de Apple son la cuarta calificación perfecta del portafolio y la segunda del sector tecnológico junto a Netflix y Genesys (en sus propios segmentos).

El mecanismo de Referidos de Apple opera con una lógica que ningún otro caso del portafolio tiene: los Referidos son forzados por el ecosistema. Cuando un usuario de iPhone quiere compartir un archivo con otro usuario, AirDrop es la opción más conveniente — pero requiere que el receptor también tenga un dispositivo Apple. Cuando quiere hacer una videollamada, FaceTime funciona mejor con otros usuarios Apple. Eso genera Referidos estructurales: el usuario de Apple activamente recomienda a sus contactos que migren al ecosistema porque su experiencia mejora con cada nuevo usuario Apple en su red.

Indicador: 🟢 Verde — 10/10

EL ÍNDICE AXIO — DIAGNÓSTICO ACTUAL 2026

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 9 | 7.2 | 🟢 |

| 2 | Oferta | 8 | 9 | 7.2 | 🟢 |

| 3 | Conversión | 7 | 9 | 6.3 | 🟢 |

| 4 | Diálogo | 6 | 8 | 4.8 | 🟢 |

| 5 | Marca | 7 | 10 | 7.0 | 🟢 |

| 6 | Atracción | 6 | 9 | 5.4 | 🟢 |

| 7 | Propagación | 4 | 8 | 3.2 | 🟢 |

| 8 | Reputación | 5 | 9 | 4.5 | 🟢 |

| 9 | Referidos | 5 | 10 | 5.0 | 🟢 |

| TOTAL | 56 | 81 | 50.6 | 90.4% |

IT 2026: +1 (Mejora sostenida)

90.4% — el segundo más alto del portafolio completo después de LEGO 2026 (92.9%) y por encima del peak de la era Jobs (95.0% en 2010, con datos que ahora pueden ser revisados hacia abajo dada la perspectiva histórica adicional). Nueve componentes en verde. Dos perfectos: Marca y Referidos.

El Arco Histórico de Apple: Del Origen al Liderazgo Consolidado de 2.2 Billones de Dispositivos

| Período | Índice | IT | Cuadrante |

| 1984 (primer peak Jobs) | ~82% | +1 | Sistema óptimo en consolidación |

| 1997 (nadir sin Jobs) | 53.0% | −2 | Crisis activa |

| 2001 (turnaround Jobs) | 77.1% | +2 | Recuperación en aceleración |

| 2010 (peak era Jobs) | 95.0% | +2 | Aceleración máxima — más alto del portafolio |

| 2015 (transición Cook) | ~88% | +1 | Consolidación post-fundador |

| 2026 (madurez Cook) | 90.4% | +1 | Sistema óptimo consolidado |

Diagnóstico Final: El Concepto de IT +2 Repetido y las Tensiones de Apple Intelligence

Lo que Apple añade al portafolio que ningún otro caso tenía

El IT +2 repetido. Apple ejecutó IT +2 al menos dos veces en la era Jobs — en 1997-2001 y en 2007-2010 — desde bases distintas. Eso demuestra que el IT +2 no es un evento único en la historia de una empresa sino un estado que puede re-alcanzarse si el campo interno es suficientemente sólido para sostener la reinvención. LEGO ejecutó un IT +2. BMW ejecutó un IT +2. Apple ejecutó al menos dos. Esa diferencia no es accidental — es el resultado de un campo interno excepcionalmente claro («tecnología para personas normales») que podía aplicarse a categorías distintas sin perder coherencia.

La sucesión como transición de IT +2 a IT +1. La transición Jobs→Cook es el primer caso del portafolio donde el sucesor de un fundador convirtió el IT +2 en IT +1 sostenido — no deterioro. La mayoría de las sucesiones de fundadores producen IT −1 o −2 porque el sucesor intenta imitar en lugar de interpretar el campo interno. Cook no imitó a Jobs — tradujo el campo interno al lenguaje de la escala operativa. USD 416 billones de revenue con IT +1 es el resultado de esa traducción.

Los Referidos estructurales por ecosistema. Apple introduce un mecanismo de Referidos que ningún otro caso del portafolio tiene: los Referidos que el propio ecosistema genera. No son Referidos de satisfacción (LEGO) ni de identidad (BMW) ni de necesidad comunitaria (Starlink) — son Referidos funcionales donde la experiencia del usuario mejora con cada nuevo miembro que se une a la plataforma. Eso produce el IT de Referidos más defensible del portafolio.

Las dos tensiones del sistema actual

Tensión 1 — IA como disruptor de la propuesta de Entrega. Apple Intelligence es el primer producto de Apple que no es completamente controlado por Apple — depende de modelos de OpenAI y Google para algunas funcionalidades. Eso introduce una fragilidad de Entrega que Jobs habría rechazado. Si la IA se convierte en el principal diferenciador de experiencia de usuario y Apple no lidera en calidad de modelos propios, parte de la ventaja competitiva que sostiene el 90.4% podría erosionarse.

Tensión 2 — Regulación antimonopolio sobre App Store. El 30% de comisión sobre transacciones digitales en la App Store — que es parte del motor de Services — está bajo presión regulatoria en Europa (Digital Markets Act), en Estados Unidos y en múltiples jurisdicciones. Si las regulaciones fuerzan la apertura de la plataforma, el margen de Services se comprime y el IT puede moverse hacia 0 o −1.

La pregunta final

¿En qué componente está la fuga más importante de Apple hoy?

En ningún componente activo — el sistema es extraordinariamente robusto con 90.4% de salud.

La vulnerabilidad estructural más relevante está en la conexión Entrega → Marca: si Apple Intelligence no cumple la promesa de ser la IA más personal y privada del mercado — si los usuarios perciben que la IA de Apple es inferior a la de Google o Microsoft — la Entrega baja de 9 a 7, y ese deterioro arriesga la Marca perfecta que tardó 50 años en construirse.

Jobs nunca lanzó un producto que no estuviera listo. Cook lanzó Apple Intelligence antes de que estuviera completamente lista. Esa es la diferencia de campo interno más significativa entre los dos líderes — y es la señal de IT más importante a monitorear en los próximos cuatro trimestres.

Entrega valor, crece, repite. The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Mayo 2026