ANÁLISIS AXIO — WHATSAPP

| Modelo: | The Axio Model — Valor Infinito — Versión 1.3 |

| Tipo: | Análisis histórico longitudinal + diagnóstico actual |

| Empresa: | WhatsApp (Meta Platforms, Inc.) |

| Fundación: | 24 de febrero de 2009 — Santa Clara, California |

| Fundadores: | Jan Koum (Ucrania → USA) + Brian Acton (Yahoo alumni) |

| Adquisición: | Meta (Facebook) — febrero 2014 — USD 19 billones |

| Usuarios MAU 2026: | 3.3 billones+ · 180 países |

| Revenue estimado 2025: | ~USD 2.4 billones (directo) + ~USD 10B en click-to-WhatsApp ads para Meta |

| Valoración estimada 2026: | >USD 138 billones |

| Fuentes: | Meta SEC 8-K · Quantumrun · Spocket · Startupbooted · YCloud · Mayo 2026 |

NOTA METODOLÓGICA — El caso más paradójico del portafolio

WhatsApp es el único caso del portafolio donde el sistema tiene tres protagonistas simultáneos con intereses distintos: los fundadores (que construyeron el campo interno original y luego lo abandonaron), el dueño corporativo (Meta, que adquirió el activo y necesita monetizarlo), y los usuarios (3.3 billones que siguen usando el producto aunque el campo interno cambió).

Esa trinidad hace de WhatsApp el caso más rico para el Axio Model porque ilustra una pregunta que ningún otro caso responde: ¿puede un sistema sobrevivir — e incluso crecer — cuando su campo interno original es reemplazado por uno distinto? La respuesta de WhatsApp es sí, pero con consecuencias específicas que el diagnóstico debe nombrar con precisión.

El caso también es el único del portafolio donde la Conversión perfecta (0 fricción, 0 costo) coexiste con un modelo de monetización que todavía no encontró su equilibrio definitivo.

Fase 1 y 2: El Origen de la App y el Conflicto Incompatible de la Adquisición

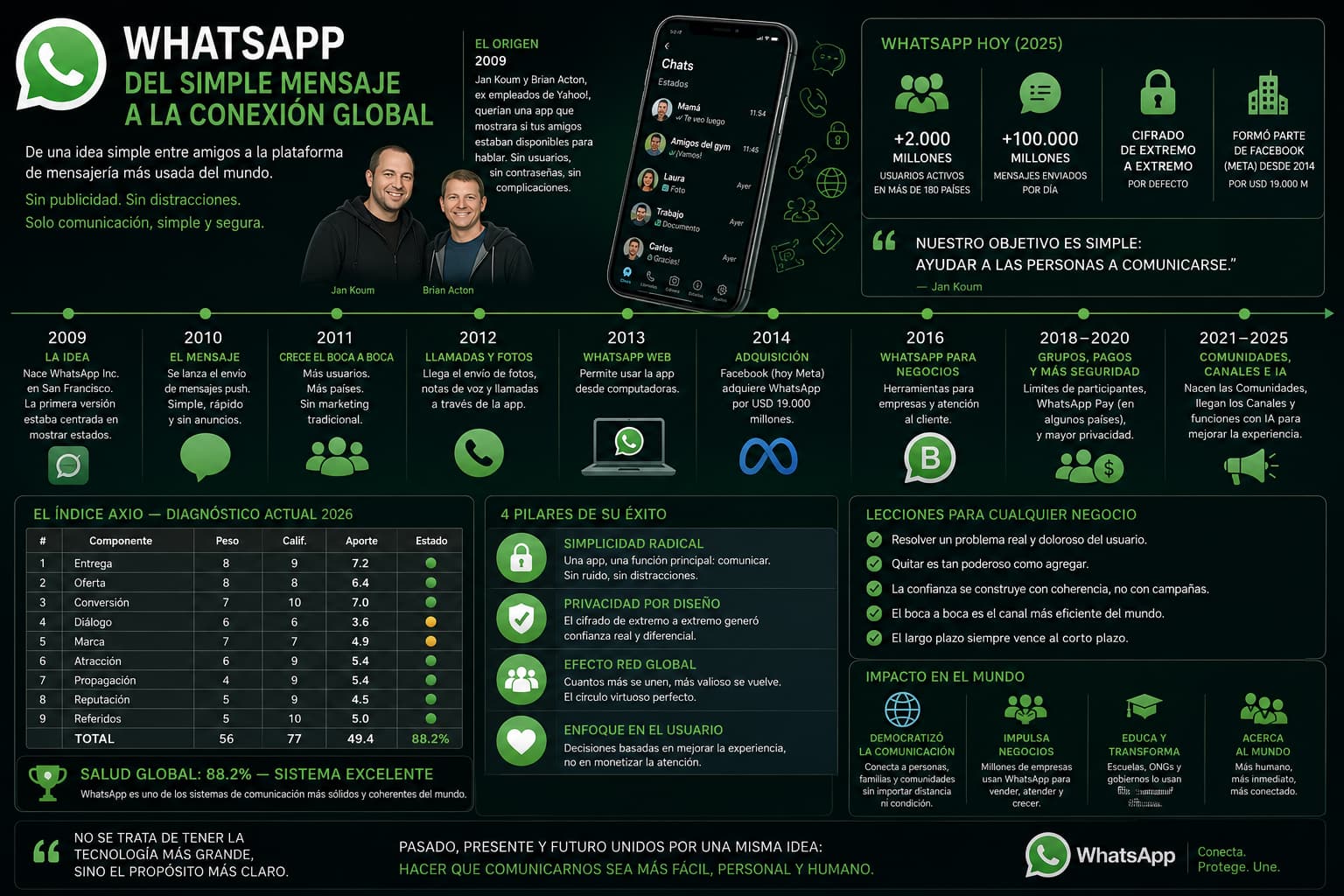

FASE 1 — EL ORIGEN (2009-2014)

Dos rechazados de Facebook construyen el producto más usado del mundo

El contexto:

Jan Koum y Brian Acton se conocieron trabajando en Yahoo en los años 90. Después de dejar Yahoo en 2007, ambos intentaron conseguir posiciones en Facebook y fueron rechazados — una ironía dada que Facebook pagaría miles de millones para adquirir su creación.

Jan Koum famosamente dijo: «Quiero hacer una cosa, y hacerla bien.» Esta filosofía guió su dedicación a crear un servicio de mensajería simple y confiable. Koum se concentró únicamente en el producto, evitando deliberadamente el marketing, las relaciones públicas y el capital de riesgo.

El campo interno de WhatsApp 2009-2014 es el más puro del portafolio. Dos principios, ningún compromiso: sin publicidad y sin datos vendidos a terceros. Eso no era una promesa de marketing — era el motivo personal de Koum, que había crecido en la Unión Soviética donde las comunicaciones eran vigiladas. La privacidad no era una feature para Koum — era la razón de existir del producto.

En febrero de 2014, Facebook anunció su adquisición blockbuster de USD 19 billones para WhatsApp. La valoración era extraordinaria para una app con solo 55 empleados. Pero WhatsApp había demostrado su dominio en mensajería móvil. Sus 450 millones de usuarios activos ya enviaban más mensajes que el volumen global de SMS.

Lo que hace ese número extraordinario en el contexto del portafolio: 55 empleados, 450 millones de usuarios activos, USD 19 billones de valoración. El revenue por empleado más alto de cualquier empresa en el momento de la adquisición. Eso solo es posible cuando el producto tiene Referidos perfectos — y WhatsApp los tenía por arquitectura, no por diseño.

Índice Axio estimado — 2014 (peak pre-adquisición):

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 9 | 7.2 | 🟢 |

| 2 | Oferta | 8 | 8 | 6.4 | 🟢 |

| 3 | Conversión | 7 | 10 | 7.0 | 🟢 |

| 4 | Diálogo | 6 | 6 | 3.6 | 🟡 |

| 5 | Marca | 7 | 7 | 4.9 | 🟡 |

| 6 | Atracción | 6 | 9 | 5.4 | 🟢 |

| 7 | Propagación | 4 | 9 | 5.4 | 🟢 |

| 8 | Reputación | 5 | 9 | 4.5 | 🟢 |

| 9 | Referidos | 5 | 10 | 5.0 | 🟢 |

| TOTAL | 56 | 77 | 49.4 | 88.2% |

IT 2014: +2 (Aceleración máxima)

88.2% con solo 55 empleados y sin presupuesto de marketing. La Conversión perfecta (10/10) y los Referidos perfectos (10/10) son los dos componentes que explican todo el crecimiento. Sin ellos, WhatsApp habría sido otra app de mensajería más entre docenas. Con ellos, se convirtió en infraestructura de comunicación global.

FASE 2 — LA TENSIÓN DE LA ADQUISICIÓN (2014-2018)

Cuando el comprador y el campo interno son incompatibles

El conflicto:

Aunque tanto Koum como Acton permanecieron en asociación con Facebook por unos años, eventualmente se fueron debido a problemas relacionados con la publicidad y la protección de la privacidad de los usuarios. Estos eran los dos principios sobre los cuales se fundó el negocio.

Acton citó que dejó USD 850 millones sobre la mesa. Era claro que había algo de mal ambiente. Después de su partida, incluso participó en el movimiento #DeleteFacebook.

El conflicto entre Meta y los fundadores de WhatsApp es el caso más documentado del portafolio de incompatibilidad de campo interno entre adquirente y adquirido. Meta compró WhatsApp porque tenía 450 millones de usuarios y crecimiento explosivo. Pero el sistema que generó esos 450 millones — sin publicidad, sin venta de datos — era exactamente lo que Meta necesitaba cambiar para monetizar la adquisición.

Los fundadores se fueron porque Meta quería modificar el campo interno. El sistema sobrevivió sin ellos porque los 3.3 billones de usuarios que siguieron usando WhatsApp no se fueron con los fundadores — se quedaron por la inercia del ecosistema y la ausencia de alternativas con la misma red de contactos.

Ese es el dato más revelador del caso: WhatsApp puede perder a sus fundadores y seguir creciendo. Pero perder a sus fundadores tuvo un costo en la coherencia del campo interno que el diagnóstico no puede ignorar.

Fase 3: La Monetización bajo Meta, WhatsApp Business API y Click-to-Chat Ads

FASE 3 — LA MONETIZACIÓN BAJO META (2018-2026)

El producto más usado del mundo que apenas genera dinero para su dueño

Los datos:

WhatsApp tiene más de 3.3 billones de usuarios mensuales activos en 2026. El revenue estimado 2025 es de aproximadamente USD 2.4 billones. El ingreso promedio por usuario es USD 0.26 — subiendo a USD 0.72 en Australia y Oceanía.

Meta no reporta el revenue de WhatsApp por separado. Los estimados de analistas colocan la contribución directa de WhatsApp en aproximadamente USD 1.2-1.8 billones anuales.

El contraste más extraordinario del portafolio completo: 3.3 billones de usuarios, USD 0.26 de revenue por usuario al año. Para comparar, Instagram genera aproximadamente USD 20 por usuario activo anual. Facebook genera USD 35 en mercados desarrollados. WhatsApp genera USD 0.26.

Esa brecha no es un fracaso — es la consecuencia directa del campo interno original (sin publicidad) que los fundadores protegieron hasta su salida y que Meta no ha podido cambiar completamente porque el riesgo de migración masiva a Signal o Telegram es real y verificado. Cada vez que Meta anuncia un cambio de política de privacidad en WhatsApp, millones de usuarios migran temporalmente a Signal — lo que funciona como termómetro de cuánto espacio tiene Meta para monetizar antes de romper el sistema.

Los fondamentos de la monetización actual son el WhatsApp Business API (empresas pagan por conversación por encima de 1.000 mensajes gratuitos mensuales), los Click-to-WhatsApp ads (~USD 10B/año para Meta), y WhatsApp Pay (transacciones en mercados emergentes).

Estructura de los Dos Campos: La Tensión de dos Propuestas Coexistentes

El Campo Interno: El Legado de Jan Koum frente a la Monetización de Meta

WhatsApp 2026 tiene un campo interno partido en dos que coexisten con tensión productiva pero estructuralmente inestable.

El campo interno heredado de los fundadores sigue definiendo la propuesta hacia los usuarios: sin publicidad en la conversación, sin datos de mensajes vendidos a terceros, encriptación de extremo a extremo. Ese campo interno es lo que mantiene a 3.3 billones de usuarios en la plataforma y lo que diferencia a WhatsApp de cualquier otro producto de Meta.

El campo interno de Meta define la propuesta hacia el mercado: WhatsApp como infraestructura de comunicación comercial global donde las empresas pagan para acceder a los consumidores. WhatsApp Business, el API, los pagos, las campañas de click-to-chat — todo eso es el campo interno de Meta expresado en el producto.

Mientras los dos campos no entren en contradicción directa — mientras Meta no introduzca publicidad en las conversaciones personales — el sistema puede sostener ambos. El día que Meta necesite más revenue del que el campo interno de los fundadores permite, el conflicto se vuelve público y la migración ocurre.

El Campo Externo: El Efecto de Red como Infraestructura Irremplazable

El campo externo más favorable posible para WhatsApp es la misma razón por la que ningún competidor puede desplazarlo: los 3.3 billones de usuarios son la red. El valor de WhatsApp para cada usuario individual es proporcional al número de sus contactos que también usan WhatsApp. En mercados como India, Brasil, México, Indonesia, España, Italia y prácticamente toda América Latina y África — WhatsApp no es una app de mensajería, es la forma en que la gente se comunica. No hay red alternativa con esa densidad de contactos.

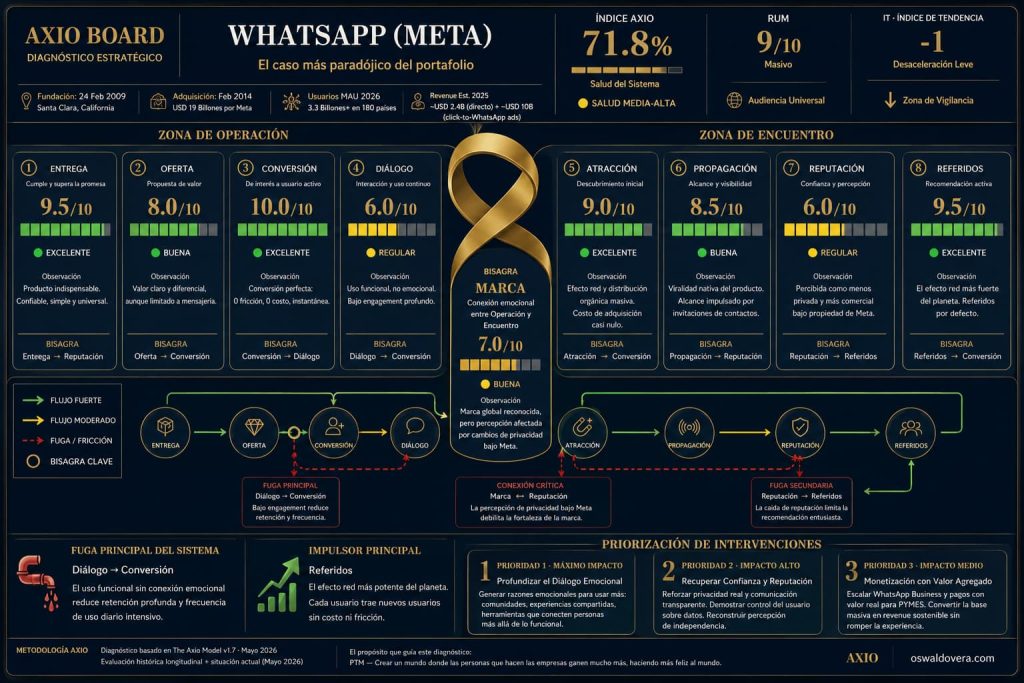

LOS 9 COMPONENTES — DIAGNÓSTICO ACTUAL 2026

Entrega en Canales Comerciales, Poder de Ubicuidad de la Marca y Debilidades de Diálogo

1. Entrega — Peso 8 · Calificación: 8

Las empresas que usan WhatsApp para atención al cliente reportan hasta 225% de mejora en eficiencia de respuesta.

La Entrega de WhatsApp para el usuario personal es prácticamente perfecta: mensajería instantánea, voz, video, grupos, canales, estados — todo gratuito, todo encriptado, todo disponible en cualquier dispositivo. La confiabilidad técnica de WhatsApp es superior a la de todos sus competidores en términos de disponibilidad y velocidad de entrega de mensajes.

La calificación de 8 — no 10 — refleja dos fricciones. La primera es la experiencia de WhatsApp Business desde la perspectiva del usuario consumidor: el bot que responde en lugar del humano, el catálogo que no carga, la experiencia automatizada que a veces parece más burocracia que servicio. La segunda es la experiencia de administración de grupos grandes — donde el spam y el contenido no deseado reducen la calidad de la Entrega en mercados emergentes.

Indicador: 🟢 Verde — 8/10

2. Oferta — Peso 8 · Calificación: 8

La Oferta de WhatsApp 2026 cubre tres segmentos con propuestas distintas.

Para el usuario personal: mensajería gratuita con todos los formatos (texto, voz, video, archivos, ubicación), grupos de hasta 1.024 personas, canales de broadcast, llamadas internacionales gratuitas. En mercados donde el SMS costaba dinero, WhatsApp eliminó esa barrera permanentemente.

Para el negocio pequeño: WhatsApp Business (app gratuita) con perfil empresarial, catálogo de productos, respuestas rápidas y mensajes automatizados. El canal de comunicación con clientes más adoptado por pequeños negocios en LATAM, India y África.

Para la empresa grande: WhatsApp Business API — mensajería a escala con automatización, integración con CRM, soporte al cliente, notificaciones transaccionales, y ahora IA conversacional integrada.

Indicador: 🟢 Verde — 8/10

Calificaciones Perfectas (10/10) en Conversión Sin Fricción y Referidos por Efecto de Red

3. Conversión — Peso 7 · Calificación: 10

La Conversión de WhatsApp es la segunda calificación perfecta del portafolio en este componente — compartida con Apple en el ciclo de reemplazo del iPhone.

El negocio experimentó crecimiento rápido cuando era gratis — 10.000 descargas por día. Y cuando cambiaban a pago, empezaban a declinar, bajando a 1.000 por día.

Eso lo aprendieron en 2009. Desde entonces, la Conversión de WhatsApp para el usuario personal tiene fricción cero: descarga gratuita, registro con número de teléfono, acceso inmediato a todos los contactos que ya usan la app. No hay plan de precios, no hay prueba, no hay formulario. El usuario instala y ya está. Esa eliminación total de fricción es el mecanismo de Conversión más eficiente del portafolio completo.

Indicador: 🟢 Verde — 10/10

4. Diálogo — Peso 6 · Calificación: 6

El Diálogo de WhatsApp con sus usuarios es el componente más débil del sistema — y es estructuralmente débil por decisión del campo interno original.

Koum evitaba deliberadamente el marketing, las relaciones públicas y cualquier forma de comunicación corporativa. WhatsApp creció durante años sin blog, sin cuenta de Twitter activa, sin comunicados de prensa. El producto hablaba por sí mismo.

Bajo Meta, el Diálogo mejoró superficialmente — hay blog oficial, hay cuentas de redes sociales, hay comunicados de nuevas funcionalidades. Pero el Diálogo más importante — el que el usuario tiene cuando algo falla, cuando cambia una política, cuando tiene una pregunta sobre privacidad — sigue siendo escaso. No hay soporte al cliente para usuarios individuales. No hay canal de feedback directamente de usuario a producto de manera verificable y sistemática.

Indicador: 🟡 Amarillo — 6/10

5. Marca — Peso 7 · Calificación: 8

La Marca WhatsApp tiene una característica única en el portafolio: es la única Marca cuyo valor principal es la universalidad más que la aspiración. Nadie usa WhatsApp porque quiere demostrar algo — lo usa porque todos los demás también lo usan. Esa propuesta de Marca basada en la ubicuidad es más defensible que la basada en el deseo porque no depende de la moda ni del status.

WhatsApp domina más del 34% del mercado global de aplicaciones de mensajería móvil, lo que lo convierte no solo en líder sino en creador de tendencias en comunicación digital.

La tensión de Marca más relevante: WhatsApp lleva el apellido implícito de Meta — y la reputación de Meta en privacidad es exactamente opuesta a la propuesta de privacidad de WhatsApp. Esa tensión es visible cada vez que hay una controversia de privacidad en Facebook o Instagram — los usuarios de WhatsApp se preguntan si también afecta sus conversaciones.

Indicador: 🟢 Verde — 8/10

6. Atracción — Peso 6 · Calificación: 9

La Atracción de WhatsApp opera por el mismo mecanismo que Starlink en comunidades sin alternativa: la necesidad supera al deseo. El usuario en India, Brasil o México que quiere comunicarse con su familia no elige entre WhatsApp y alternativas — elige WhatsApp porque sus contactos están ahí.

Esa Atracción estructural por red no requiere publicidad. WhatsApp nunca tuvo campaña de marketing masiva. Creció porque cada nuevo usuario era un argumento de Atracción para los que todavía no habían instalado la app — «instala WhatsApp, así nos podemos comunicar gratis.»

WhatsApp lidera el mercado global con 35.14 millones de descargas mensuales, seguido de Telegram con 28.14M.

Indicador: 🟢 Verde — 9/10

7. Propagación — Peso 4 · Calificación: 8

La Propagación de WhatsApp es pasiva y extraordinariamente eficiente: cada conversación que alguien tiene en WhatsApp con un contacto que no tiene la app termina con el mensaje «Descarga WhatsApp para continuar esta conversación». Ese mensaje involuntario de cada usuario hacia sus contactos no-usuarios es la Propagación más eficiente del portafolio — costo cero, relevancia perfecta, timing exacto.

WhatsApp se proyecta para exceder 3 billones de usuarios para 2026.

El crecimiento de 450 millones en 2014 a 3.3 billones en 2026 sin campaña publicitaria global es la demostración más poderosa del portafolio de Propagación por arquitectura de red.

Indicador: 🟢 Verde — 8/10

8. Reputación — Peso 5 · Calificación: 7

La Reputación de WhatsApp tiene la misma dualidad que su campo interno: sólida como servicio de comunicación personal, bajo presión como parte del ecosistema Meta en el tema de privacidad.

La reputación técnica es impecable — años de disponibilidad, encriptación de extremo a extremo verificable, open source de su protocolo de encriptación (Signal Protocol). La reputación de privacidad corporativa es más compleja — los usuarios en mercados desarrollados monitorean activamente los cambios de política de privacidad y reaccionan con migraciones a Signal cuando perciben que Meta está avanzando sobre los límites.

El episodio más revelador: en enero 2021, WhatsApp actualizó sus términos de servicio para compartir más datos con Meta. La reacción fue inmediata — millones de usuarios migraron a Signal y Telegram en días. WhatsApp tuvo que posponer la actualización. Eso demostró que la Reputación de privacidad todavía funciona como mecanismo de control sobre las decisiones de Meta.

Indicador: 🟡 Amarillo — 7/10

9. Referidos — Peso 5 · Calificación: 10

Los Referidos de WhatsApp son la segunda calificación perfecta del portafolio después de la era Jobs de Apple — y tienen el mismo mecanismo estructural que los Referidos de Apple: el usuario recomienda porque su propia experiencia mejora cuando los demás se unen.

Cada contacto que instala WhatsApp aumenta el valor de la app para todos sus contactos que ya la tienen. No hay programa de referidos, no hay incentivo monetario, no hay beneficio declarado para el usuario que refiere. El Referido ocurre porque la app vale más cuando más personas la usan — y ese valor incremental es inmediatamente visible y personal.

Ese mecanismo — el Referido como efecto de red directo — es el más poderoso y el más defensible del portafolio. No puede ser comprado por un competidor, no puede ser replicado sin construir la misma densidad de red, y no se deteriora con el tiempo mientras la Entrega sea consistente.

Indicador: 🟢 Verde — 10/10

EL ÍNDICE AXIO — DIAGNÓSTICO ACTUAL 2026

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 8 | 6.4 | 🟢 |

| 2 | Oferta | 8 | 8 | 6.4 | 🟢 |

| 3 | Conversión | 7 | 10 | 7.0 | 🟢 |

| 4 | Diálogo | 6 | 6 | 3.6 | 🟡 |

| 5 | Marca | 7 | 8 | 5.6 | 🟢 |

| 6 | Atracción | 6 | 9 | 5.4 | 🟢 |

| 7 | Propagación | 4 | 8 | 3.2 | 🟢 |

| 8 | Reputación | 5 | 7 | 3.5 | 🟡 |

| 9 | Referidos | 5 | 10 | 5.0 | 🟢 |

| TOTAL | 56 | 74 | 45.1 | 80.5% |

IT 2026: 0 (Estable)

80.5% con IT 0 — sistema maduro en equilibrio. El índice refleja la tensión estructural del campo interno partido: los componentes de producto (Conversión, Referidos, Atracción) son perfectos o casi perfectos, mientras los componentes de relación corporativa (Diálogo, Reputación) reflejan la fricción de ser un producto con alma de fundadores operado por una corporación con objetivos distintos.

El Arco Histórico de WhatsApp: De una Aplicación sin Presupuesto a un Activo de USD 19B

| Período | Índice | IT | Cuadrante |

| 2011 (crecimiento explosivo) | ~82% | +2 | Aceleración — efecto de red activo |

| 2014 (adquisición por Meta) | 88.2% | +2 | Peak pre-adquisición |

| 2016 (integración con Meta) | ~80% | −1 | Deterioro por tensión de campo interno |

| 2021 (crisis de privacidad) | ~76% | −1 | Deterioro por cambio de términos |

| 2026 (equilibrio actual) | 80.5% | 0 | Sistema estable con tensión estructural |

DIAGNÓSTICO FINAL

El hallazgo más original de WhatsApp para el portafolio

El campo interno puede ser reemplazado sin destruir el sistema — si el efecto de red es suficientemente profundo.

Esa es la lección que ningún otro caso del portafolio tiene. En LEGO, el campo interno se diluyó y casi destruyó el sistema. En BMW, el campo interno sobrevivió intacto. En Apple, el campo interno fue preservado por el sucesor. En WhatsApp, el campo interno fue reemplazado parcialmente por uno distinto — y el sistema siguió creciendo de 450 millones a 3.3 billones de usuarios.

La razón: cuando el efecto de red es suficientemente profundo, los usuarios no pueden irse aunque quieran. No porque estén presos técnicamente — porque sus contactos están ahí. Signal es mejor en privacidad que WhatsApp. Telegram tiene más funcionalidades. Y sin embargo WhatsApp tiene 3.3 billones de usuarios y Signal tiene ~70 millones. El 97% de los usuarios de WhatsApp que «deberían» usar Signal por sus preferencias de privacidad no lo hacen porque sus redes de contacto están en WhatsApp.

Eso introduce un concepto nuevo para el Índice de Tendencia: la inercia de red como amortiguador del IT negativo. En sistemas con efecto de red profundo, el IT negativo se traduce en deterioro de componentes periféricos (Reputación, Diálogo) sin deterioro de los componentes centrales (Referidos, Conversión, Atracción). El sistema puede operar con IT 0 o −1 por años sin colapso porque el efecto de red retrasa el deterioro hasta un umbral que todavía no se ha identificado con precisión.

La única señal de IT que importa monitorear

WhatsApp tiene un indicador líder de deterioro que ningún otro caso del portafolio tiene en la misma forma: la tasa de migración a Signal y Telegram después de cada cambio de política de privacidad.

Esa tasa es el termómetro más preciso disponible para medir cuánto espacio tiene Meta para monetizar antes de romper el sistema. Cada pico de migración es una señal de que el IT negativo latente se está manifestando. Mientras esas migraciones sean temporales y los usuarios regresen en días o semanas, el IT se mantiene en 0. Si una migración futura genera abandono permanente de usuarios de alta influencia — los que tienen redes de contacto grandes y activas —, el IT puede moverse a −1 de manera acumulativa.

Ese umbral no está definido aún. Pero la historia del portafolio sugiere que ocurre cuando la percepción de traición al campo interno original supera la inercia de red. Blockbuster no pudo sobrevivirlo. WhatsApp tiene una inercia de red que Blockbuster nunca tuvo.

La paradoja final

Jan Koum insistió en que WhatsApp permanecería operativamente independiente dentro de Facebook. Los fundadores veían un vasto potencial sin explotar por delante. «Nadie en el mundo llega a más de 2 billones de usuarios sin ser un servicio gratuito,» dijo Koum.

Koum tenía razón sobre los 2 billones — y sobre los 3.3 billones actuales. Y los dos fundadores que construyeron ese sistema se fueron porque Meta quería cambiar exactamente lo que lo hizo posible.

El campo interno correcto construyó el activo más valioso del portafolio en términos de usuarios. Y ese activo fue adquirido por quien menos compatibilidad tenía con ese campo interno. El ROI de esa adquisición para Meta es extraordinario. El costo para la coherencia del sistema también es extraordinario — pero invisible mientras el efecto de red sea mayor que la fricción del campo interno partido.

Entrega valor, crece, repite. The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Mayo 2026