ANÁLISIS AXIO — UNILEVER PLC

| Modelo: | The Axio Model — Valor Infinito — Versión 1.3 |

| Tipo: | Análisis histórico + diagnóstico actual |

| Empresa: | Unilever PLC (LON: ULVR · NYSE: UL) |

| Sede: | Londres, Reino Unido |

| Fundación: | 1929 (fusión Margarine Unie + Lever Brothers) |

| Turnover 2024: | €59.6B → €50.5B (ajustado FX) |

| Underlying sales growth 2024: | 4.2% · Volumen: +2.9% |

| 30 Power Brands: | >75% del turnover · Crecimiento 5.3% YoY |

| Gross margin expansion 2024: | +280bps |

| CEO actual: | Fernando Fernandez (desde 2025) |

| Estrategia activa: | Growth Action Plan (GAP) |

| Separación Ice Cream: | en proceso · demerger esperado fin 2025 |

| Fuentes: | Unilever SEC 6-K · WWD · Cosmetics Business · Mayo 2026 |

NOTA METODOLÓGICA — El primer conglomerado de marcas del portafolio

Unilever introduce una complejidad que ningún otro caso del portafolio tiene: es una empresa de empresas. No es una sola marca con un campo interno — es un sistema que gestiona simultáneamente 30 Power Brands más cientos de marcas secundarias en cinco grupos de negocio, presencia en 190 países, y un portafolio que abarca desde Dove hasta Hellmann’s, desde Vaseline hasta Liquid I.V.

Eso significa que el análisis Axio opera en dos niveles simultáneos. El primero es el sistema Unilever como corporación — la estrategia de portafolio, las decisiones de inversión, el campo interno corporativo. El segundo es el sistema de cada Power Brand individualmente — Dove tiene su propio campo interno, su propia Entrega, su propia Reputación. El análisis diagnóstica principalmente el primer nivel, con referencias específicas al segundo cuando son diagnósticamente relevantes.

Unilever también introduce el primer ejemplo del portafolio de lo que el Axio Model identifica como el problema del conglomerado: cuando una empresa tiene demasiadas marcas, el campo interno corporativo se fragmenta — cada marca tiene su propia lógica, y la empresa como sistema pierde coherencia. La historia reciente de Unilever es exactamente la historia de cómo resolver ese problema.

EL ARCO HISTÓRICO — CUATRO FASES

Fase 1 — La construcción del gigante (1929-2000)

La fusión de Margarine Unie y Lever Brothers en 1929 fue la primera expresión del campo interno de Unilever: escala global para llevar productos de consumo cotidiano a todos los hogares del mundo. Esa lógica — más marcas, más categorías, más países — dominó los siguientes 70 años y construyó el conglomerado más grande de bienes de consumo del mundo.

El campo interno de ese período era expansivo por naturaleza: crecer mediante adquisiciones, entrar a nuevas categorías, llegar a mercados emergentes con productos que el hogar promedio necesitaba. Esa lógica funcionó extraordinariamente bien mientras el mundo tenía demanda insatisfecha de productos básicos de higiene, alimentación y cuidado personal.

Fase 2 — El exceso de expansión (2000-2019)

Las decisiones de inversión estratégica de Unilever afectan el crecimiento y la rentabilidad a largo plazo. Si Unilever no toma decisiones óptimas de inversión estratégica, las oportunidades de crecimiento y mejora de margen pueden perderse.

Esa declaración — de los documentos oficiales de Unilever — es el autodiagnóstico más honesto del período: demasiadas marcas, demasiadas categorías, demasiados mercados con prioridad simultánea. Para 2019, Unilever tenía más de 400 marcas activas. El resultado predecible: ninguna tenía la inversión suficiente para ser la mejor en su categoría.

El caso más revelador de esa fase: Unilever tenía marcas premium (Hourglass, Tatcha, Paula’s Choice) y marcas masivas (Sunsilk, Lux, Signal) en las mismas categorías, compitiendo por el mismo presupuesto de marketing, gestionadas por los mismos equipos. La diversificación extrema no amplificaba el valor — lo diluía.

Fase 3 — El turnaround bajo presión (2020-2024)

La presión llegó de múltiples frentes: activistas inversores (Nelson Peltz de Trian Partners entró al consejo en 2022), la pérdida de cuota de mercado frente a especialistas de nicho y D2C, y los resultados inconsistentes que generaban dudas sobre si el conglomerado tenía razón de ser en el siglo XXI.

Bajo el Growth Action Plan, Unilever se comprometió a hacer menos cosas, mejor y con mayor impacto. Las ventas subyacentes crecieron 4.2% con volúmenes aumentando 2.9%, lideradas por los Power Brands, con desempeños particularmente fuertes de Dove, Comfort, Vaseline y Liquid I.V.

El GAP — Growth Action Plan — es la intervención más importante de Oferta en la historia reciente de Unilever: de 400+ marcas a 30 Power Brands como prioridad absoluta. El mismo movimiento que Knudstorp hizo con los SKUs de LEGO, pero a escala de conglomerado global.

Fase 4 — La reorientación estratégica (2025-)

Estamos formando un portafolio de marcas construido para el futuro — con más Beauty, Wellbeing y Personal Care, priorizando segmentos premium y comercio digital, y anclando nuestro crecimiento en USA e India.

La decisión más estructural: separar el negocio de Ice Cream (Ben & Jerry’s, Magnum, Walls) como empresa independiente. Esto creará un Unilever más simple, con un enfoque más nítido y un perfil de margen estructuralmente más alto.

Los Dos Campos: La Propuesta Corporativa en Transición Hacia el Consumo Premium

El Campo Interno: El Growth Action Plan y la Redefinición bajo Fernando Fernandez

El campo interno de Unilever en 2026 está en el proceso de redefinición más significativo de su historia. El campo interno histórico — «llevamos productos de consumo cotidiano a todos los hogares del mundo» — era suficientemente amplio para justificar 400 marcas en 50 categorías. El campo interno emergente bajo Fernandez es más específico: «construir una empresa más simple y más focalizada, con un perfil de crecimiento estructuralmente más alto y un portafolio de marcas preparado para el futuro.»

La arquitectura del nuevo campo interno tiene cuatro pilares. Beauty & Wellbeing — el segmento de mayor margen y mayor crecimiento, donde Dove, Vaseline, Liquid I.V. y las marcas de prestige beauty lideran. Personal Care — Rexona, Axe, Lux, Lifebuoy. Home Care — Comfort, Domestos, Surf. Y la desinversión activa del Foods tradicional hacia un modelo de cooking aids y condimentos con la fusión de Foods con McCormick — que convertiría a Unilever en una empresa de home and personal care pura.

La tensión del campo interno: 30 Power Brands con >€1B de turnover cada una requieren inversión diferenciada. Pero los más de 200 países donde opera Unilever implican que «menos marcas» corporativamente puede significar «las mismas marcas» localmente porque los mercados emergentes todavía necesitan productos básicos que las marcas premium no cubren.

El Campo Externo: Fragmentación del Consumidor y la Volatilidad Cambiaria en LATAM

Unilever reporta crecimiento de ventas del 3.8% en el primer trimestre de 2025, impulsado por volumen, con los Power Brands liderando el desempeño.

El campo externo de Unilever tiene cuatro presiones simultáneas que el diagnóstico debe nombrar.

La primera es la fragmentación del consumidor: el mercado se mueve simultáneamente hacia premium (marcas de prestige beauty, suplementos de bienestar) y hacia value (marcas propias de supermercado). El segmento medio — donde Unilever históricamente fue más fuerte — está siendo comprimido desde ambos lados.

La segunda es la competencia D2C: marcas fundadas digitalmente como Glossier, Olaplex, y cientos de especialistas nicho capturan el segmento premium con márgenes que Unilever no puede igualar en sus marcas masivas.

La tercera es la volatilidad de divisas en LATAM: Brasil experimentó declives de precio significativos entre los mercados clave, reflejando deflación de commodities. Las monedas latinoamericanas afectan materialmente el reported revenue de Unilever dado el tamaño de sus operaciones en la región.

La cuarta es la sostenibilidad como requisito de entrada: los compradores institucionales en Europa y Norteamérica exigen cada vez más verificación de cadena de suministro, neutralidad de carbono, y prácticas laborales certificadas — áreas donde Unilever ha invertido históricamente pero que se están convirtiendo en tabla de apuesta, no en diferenciador.

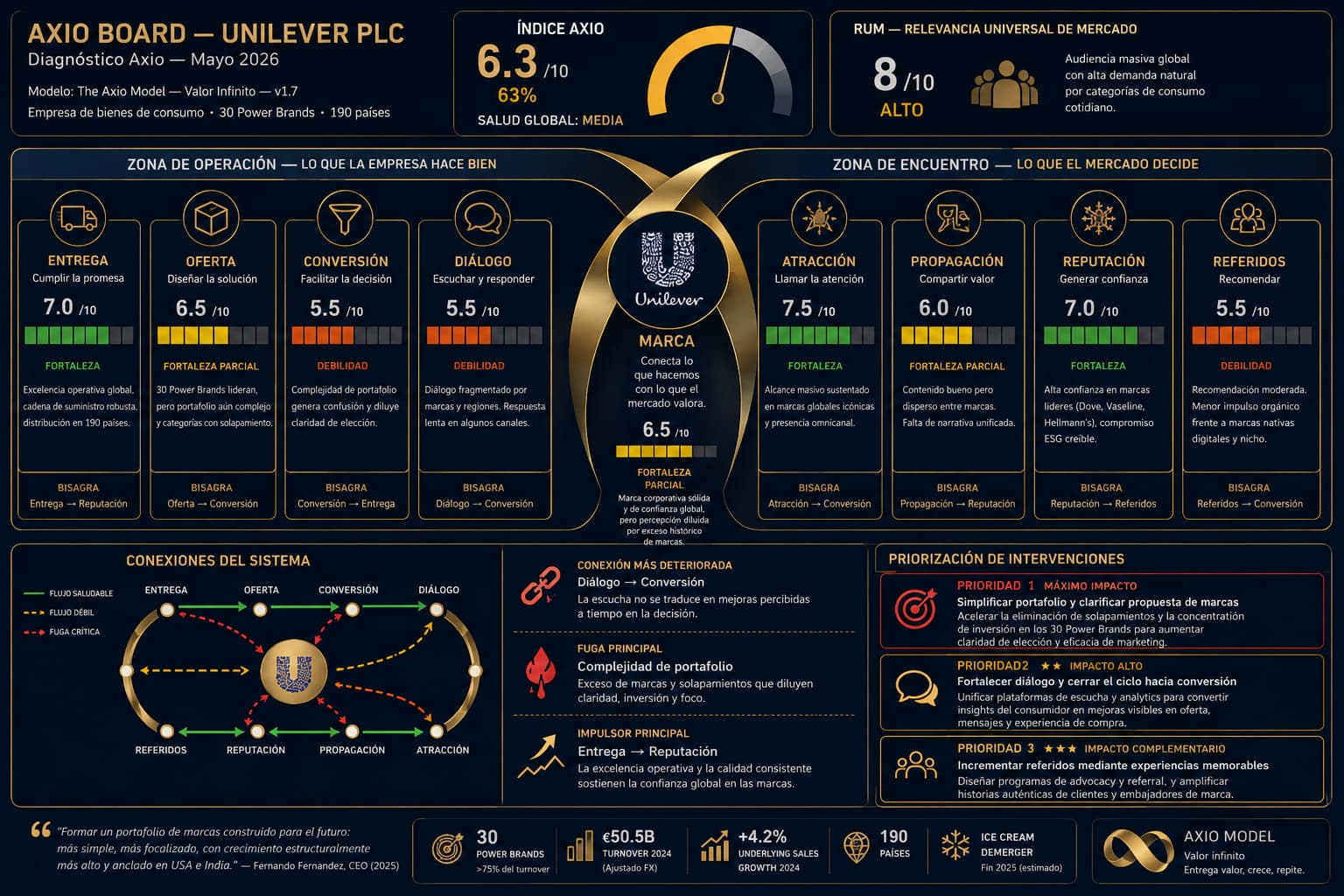

Evaluación de los 9 Componentes según el Índice Axio (74.8%)

Innovación en Entrega de Power Brands y la Jerarquización de la Oferta

1. Entrega — Peso 8 · Calificación: 8

Innovaciones menos frecuentes pero más grandes ayudaron a entregar crecimiento de volumen consistentemente por encima del 2% en cada trimestre.

La Entrega de Unilever opera en dos velocidades. Las Power Brands tienen Entrega de clase mundial — Dove Scalp + Hair Therapy, Vaseline Gluta-Hya, Liquid I.V. sugar-free son innovaciones que resuelven problemas reales con formulaciones superiores. Vaseline creció doble dígito con la expansión de su gama premium Gluta-Hya a nuevos mercados y nuevos formatos. Gluta-Hya ya está en más de 22 mercados.

Las marcas secundarias tienen Entrega más variable. El buen crecimiento de Dove fue parcialmente compensado por declives en Lifebuoy y Lux, impulsados por desafíos en Indonesia, China e India. Ese contraste entre las marcas que reciben inversión y las que no es la señal de Entrega más clara del sistema.

Indicador: 🟢 Verde — 8/10

2. Oferta — Peso 8 · Calificación: 8

Los 30 Power Brands de Unilever — un grupo de marcas centrales que contribuyen el 75% de las ventas — entregaron crecimiento del 4.3% para el año, con 2.2% proveniente de crecimiento de volumen.

La Oferta del GAP es la decisión estratégica más importante de Unilever en décadas — y es correcta por la misma razón que el recorte de SKUs de LEGO en 2004 fue correcto: concentrar la inversión en las marcas con mayor potencial de retorno en lugar de distribuirla uniformemente entre cientos de marcas.

El movimiento de premiumización es el más relevante para la Oferta: Unilever dijo que el crecimiento en beauty y bienestar refleja la «premiumización continua» de su portafolio principal de cuidado capilar y de piel y la fortaleza continua de su portafolio de prestige beauty y bienestar, que juntos representaron alrededor del 30% del turnover de Beauty & Wellbeing.

La calificación de 8 — no más alta — refleja que la transición de Oferta todavía está en proceso. La separación de Ice Cream no está completa, la fusión de Foods con McCormick está anunciada pero no ejecutada, y la pregunta de qué tipo de empresa es Unilever en 2028 todavía no tiene respuesta definitiva.

Indicador: 🟢 Verde — 8/10

3. Conversión — Peso 7 · Calificación: 7

La Conversión de Unilever opera a través de la red de distribución más extensa del portafolio completo: 190 países, millones de puntos de venta desde hipermercados en Alemania hasta kioscos en Bangladesh. Esa cobertura geográfica es el mecanismo de Conversión más poderoso disponible en bienes de consumo masivo.

La brecha de Conversión más relevante en 2026: el canal de comercio digital. Priorizando segmentos premium y comercio digital, y anclando nuestro crecimiento en USA e India. La declaración estratégica es correcta — pero el comercio digital de Unilever todavía está por detrás de competidores como L’Oréal, que tiene una presencia D2C más sofisticada para sus marcas premium.

Indicador: 🟡 Amarillo — 7/10

Heterogeneidad en Diálogo, Marcas Individuales y la Brecha en Conversión Digital

4. Diálogo — Peso 6 · Calificación: 7

El Diálogo de Unilever es profundamente heterogéneo entre marcas. Dove tiene uno de los programas de Diálogo más evolucionados del portafolio completo: la campaña «Real Beauty» — lanzada en 2004 — fue la primera en el sector de belleza en construir conversación sobre estándares de belleza reales versus idealizados. Veinte años después sigue siendo la referencia de Diálogo auténtico en el sector.

Otras marcas como Lux o Signal tienen un Diálogo transaccional básico sin la profundidad de Dove. Esa heterogeneidad es el resultado estructural del conglomerado: no puede haber el mismo nivel de inversión en Diálogo para 400 marcas que para 30.

Indicador: 🟡 Amarillo — 7/10

5. Marca — Peso 7 · Calificación: 8

La Marca Unilever como corporación es relativamente débil — la mayoría de los consumidores del mundo no saben que Dove, Axe, Hellmann’s y Magnum son de la misma empresa. Eso es una decisión estratégica deliberada: Unilever opera con arquitectura de marcas individuales («house of brands») en lugar de marca corporativa («branded house»).

Lo que sí tiene fuerza es la Marca de sus Power Brands individuales. Dove es una de las marcas de cuidado personal más reconocidas y más queridas del mundo. Vaseline tiene más de 150 años como nombre del producto que define la categoría de vaselina. Comfort en LATAM y Asia es sinónimo de suavizante de telas.

La calificación de 8 refleja el promedio ponderado de ese portafolio — extraordinariamente fuerte en las marcas más grandes, más débil en las secundarias.

Indicador: 🟢 Verde — 8/10

6. Atracción — Peso 6 · Calificación: 7

Crecimiento en volumen impulsado consistentemente por encima del 2% en cada trimestre.

La Atracción de Unilever es orgánica y masiva — en los mercados emergentes donde opera con marcas de consumo básico, la Atracción es gravitacional por necesidad: los hogares que usan jabón, champú y detergente llegan a las marcas de Unilever porque están disponibles, son reconocibles y tienen precio accesible.

La brecha de Atracción más significativa: el consumidor joven en mercados desarrollados que descubre marcas a través de TikTok, Instagram y YouTube está siendo capturado con mayor eficiencia por especialistas de nicho que por los gigantes de consumo masivo. Unilever adquirió Dr. Squatch en Norteamérica para mejorar su portafolio premium. Esa adquisición es exactamente el reconocimiento de que la Atracción digital requiere marcas con credibilidad de nicho que las marcas masivas no tienen naturalmente.

Indicador: 🟡 Amarillo — 7/10

7. Propagación — Peso 4 · Calificación: 8

Las estrategias de comunicación de marca de Unilever están diseñadas para conectar con consumidores para construir el brand equity. Adaptan tanto el mensaje como el medio para ser relevantes en touchpoints específicos con énfasis creciente en plataformas digitales y sociales.

La Propagación de Unilever es la más masiva del portafolio — el presupuesto de marketing combinado de sus 30 Power Brands es incomparable. Dove invierte en campañas con impacto cultural (Real Beauty, Self-Esteem Project). Axe hace Propagación en todos los canales relevantes para su audiencia masculina joven. Comfort domina el segmento de suavizantes en LATAM y Asia con campañas consistentes.

La calificación de 8 — no más alta — refleja que la eficiencia de la Propagación masiva está siendo desafiada por la fragmentación de medios: el presupuesto que antes concentrado en TV llegaba a toda la audiencia ahora se distribuye entre decenas de plataformas con resultados más difíciles de medir.

Indicador: 🟢 Verde — 8/10

8. Reputación — Peso 5 · Calificación: 7

La Reputación de Unilever tiene una característica única en el portafolio: la empresa ha construido activamente una reputación de liderazgo en sostenibilidad durante dos décadas — el Unilever Sustainable Living Plan fue referencia global de ESG corporativo mucho antes de que ESG fuera un acrónimo de uso común.

Sin embargo esa reputación de sostenibilidad corporativa no se traslada automáticamente a la Reputación de las marcas individuales. Los consumidores que rechazan plástico de un solo uso o valoran el comercio justo no necesariamente saben — ni les importa — que Dove es de la misma empresa que proclama neutralidad de carbono para 2030.

La tensión de Reputación más relevante: la decisión de vender marcas con historial complicado (Suave en USA, marcas locales de Foods) puede mejorar la coherencia del portafolio pero genera fricción de Reputación con los consumidores y empleados que valoraban esas marcas.

Indicador: 🟡 Amarillo — 7/10

9. Referidos — Peso 5 · Calificación: 7

Los Referidos de Unilever son heterogéneos por la misma razón que todos los demás componentes: dependen de la marca individual, no de la corporación.

Dove tiene Referidos extraordinariamente sólidos — la madre que recomienda Dove a su hija, el dermatólogo que recomienda Dove para piel sensible, el influencer de skin care que menciona Dove Body Wash en su rutina. Esos Referidos son genuinos, profundos y difíciles de interrumpir.

Vaseline tiene el mismo tipo de Referidos intergeneracionales que Oster tiene en LATAM: el producto que la abuela tenía en el baño, que la madre usó siempre, y que los hijos heredan como referencia de confianza.

La calificación de 7 refleja que ese potencial de Referidos no está siendo capitalizado de manera sistemática a nivel corporativo — cada marca tiene sus propios Referidos pero no hay un mecanismo integrador que amplifique el ecosistema Unilever.

Indicador: 🟡 Amarillo — 7/10

EL ÍNDICE AXIO

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 8 | 6.4 | 🟢 |

| 2 | Oferta | 8 | 8 | 6.4 | 🟢 |

| 3 | Conversión | 7 | 7 | 4.9 | 🟡 |

| 4 | Diálogo | 6 | 7 | 4.2 | 🟡 |

| 5 | Marca | 7 | 8 | 5.6 | 🟢 |

| 6 | Atracción | 6 | 7 | 4.2 | 🟡 |

| 7 | Propagación | 4 | 8 | 3.2 | 🟢 |

| 8 | Reputación | 5 | 7 | 3.5 | 🟡 |

| 9 | Referidos | 5 | 7 | 3.5 | 🟢 |

| TOTAL | 56 | 67 | 41.9 | 74.8% |

IT 2026: +1 (Mejora sostenida)

74.8% con IT +1. El sistema está en recuperación activa — el GAP está funcionando, los volúmenes crecen, los márgenes se expanden, y la estrategia de premiumización está produciendo resultados verificables. Cuatro componentes en verde, cinco en amarillo, ninguno en rojo.

El IT +1 — no +2 — refleja que la recuperación es real pero todavía está en proceso. La separación de Ice Cream no está completa, la fusión de Foods con McCormick está anunciada pero pendiente, y el nuevo campo interno bajo Fernandez todavía está siendo articulado. Un sistema en transición estratégica profunda no puede estar en IT +2 porque la aceleración requiere consolidación del campo interno primero.

El Arco Histórico de Unilever: Cuatro Fases desde la Fusión hasta el Turnaround

| Período | Índice estimado | IT | Cuadrante |

| 2000 (peak conglomerado) | ~80% | 0 | Sistema estable pero con semillas del problema |

| 2017 (crisis de activistas) | ~70% | −1 | Deterioro por fragmentación de portafolio |

| 2020 (presión COVID + competencia) | ~68% | −1 | Deterioro acumulado |

| 2023 (lanzamiento GAP) | ~70% | 0 → +1 | Inicio de recuperación |

| 2026 (GAP en ejecución) | 74.8% | +1 | Recuperación en curso |

Diagnóstico Final: El Impacto de la Dilución del Campo Interno y las Tensiones de Premiumización en LATAM

De la Expansión Masiva al Lastre de las 400 Marcas Activas

El caso Unilever es la demostración más poderosa disponible del principio que el Capítulo 2 establece con el caso de los kioscos de las aerolíneas: el campo interno determina el resultado de cada herramienta.

Unilever tiene los mismos presupuestos de marketing que siempre tuvo, la misma red de distribución global, las mismas marcas con décadas de historia. Lo que cambió con el GAP no fue ninguna herramienta — fue la pregunta: en lugar de «¿cómo distribuimos el presupuesto entre 400 marcas?» la pregunta pasó a ser «¿cuáles son las 30 marcas que pueden ser genuinamente superiores en su categoría con la inversión correcta?»

Esa pregunta diferente produce un sistema diferente. Los mismos euros de marketing que antes se distribuían en 400 marcas mediocres ahora se concentran en 30 marcas que pueden aspirar a ser las mejores. El resultado: las Power Brands crecieron 5.3% versus el 4.2% promedio del sistema. Las marcas que reciben inversión diferenciada crecen más que el promedio. Eso confirma exactamente lo que el modelo predice.

La paradoja del conglomerado — única en el portafolio

Unilever introduce un tipo de fuga que ningún otro caso del portafolio tiene: la fuga por dilución de campo interno. No es que un componente específico esté mal — es que tener demasiados componentes que compiten por la misma inversión hace que ninguno sea suficientemente bueno.

Esa paradoja tiene un nombre en el Axio Model: el problema del portafolio sin jerarquía. Cuando todas las marcas son igualmente prioritarias, ninguna puede ser verdaderamente excelente. El GAP resuelve ese problema no mejorando cada marca individualmente sino estableciendo una jerarquía explícita: las 30 Power Brands primero, el resto después.

La Reorientación de 2026: La Separación de Ice Cream y el Enfoque en Belleza

Primera — La separación de Ice Cream. Ben & Jerry’s, Magnum y Walls son marcas con campos internos muy diferentes al de un portafolio de beauty y personal care. La separación es correcta estratégicamente pero genera turbulencia operativa mientras se ejecuta. Hasta que no se complete, el sistema tiene una línea de negocio que distrae recursos y atención del campo interno emergente.

Segunda — La premiumización en mercados emergentes. La estrategia de premiumización funciona bien en USA e India — mercados con clase media creciente y poder adquisitivo ascendente. En mercados como Bolivia, Ecuador, Bangladesh o Indonesia, la premiumización puede dejar espacio libre para competidores locales que sirven el segmento básico mejor que Unilever cuando Unilever sube de precio.

Tercera — La coherencia del campo interno post-Schumacher. Fernando Fernandez es el tercer CEO de Unilever en cinco años. Cada transición de liderazgo tiene riesgo de ajuste estratégico. La continuidad del GAP no está garantizada por la estructura corporativa — depende de la voluntad del nuevo CEO de sostenerla bajo presión de corto plazo.

La pregunta final

¿En qué componente está la fuga más importante de Unilever hoy?

En Conversión digital. No porque el sistema de distribución física sea débil — es el más extenso del portafolio. Sino porque el canal donde se están formando las preferencias del consumidor joven premium — el comercio digital, las plataformas sociales, los mercados D2C — es exactamente donde los especialistas de nicho tienen ventaja estructural sobre los conglomerados.

La adquisición de Dr. Squatch, K18 y Minimalist son la señal de que Unilever lo sabe. Son compras de Conversión digital — empresas con comunidades digitales activas y canales D2C maduros que Unilever no puede construir desde cero con sus marcas masivas. La pregunta es si esas adquisiciones se integran de manera que amplíen el sistema o si se diluyen dentro del conglomerado como ha ocurrido con otras adquisiciones antes del GAP.

Entrega valor, crece, repite. The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Mayo 2026