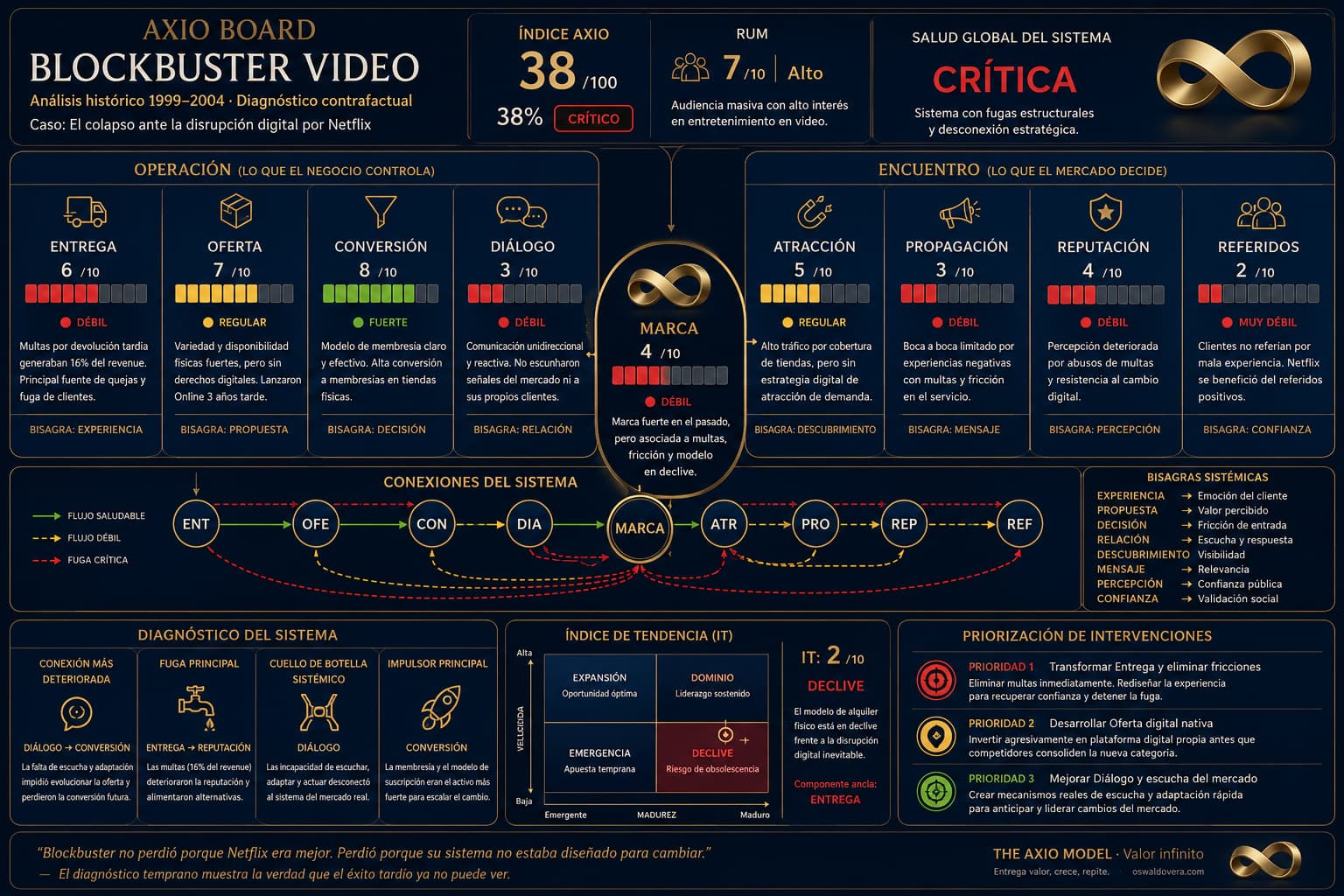

ANÁLISIS AXIO — BLOCKBUSTER VIDEO

| Modelo: | The Axio Model — Valor Infinito — Versión 1.3 |

| Tipo: | Análisis histórico — Post-mortem + diagnóstico contrafactual |

| Empresa: | Blockbuster Inc. |

| Período analizado: | 1999–2010 (el ciclo de colapso) |

| Peak: | ~9.000 tiendas · 60.000 empleados · USD 6 billones de revenue (2004) |

| Quiebra: | Septiembre 2010 |

| Competidor que los destruyó: | Netflix (fundado 1997) |

| Oportunidad perdida: | Blockbuster rechazó comprar Netflix por USD 50M en 2000 |

| Valor de Netflix en mayo 2026: | ~USD 280 billones |

NOTA METODOLÓGICA — El primer análisis post-mortem del portafolio

Este análisis opera en modo contrafactual: diagnostica el sistema tal como estaba en el período 1999-2004 — cuando Blockbuster todavía podía salvarse — y propone qué intervenciones habrían cambiado el resultado. Es simultáneamente un diagnóstico de lo que falló y un ejercicio de qué habría funcionado si el campo interno hubiera sido diferente.

El caso Blockbuster es el más citado en literatura de estrategia empresarial sobre disrupción digital. Su valor para el Axio Model no es el fracaso en sí — es la precisión con que cada componente del sistema muestra la señal de deterioro antes de que el colapso fuera inevitable.

Los Dos Campos (1999-2004): La Ilusión de la Conveniencia Física — 1999-2004

El Campo Interno: El Rechazo a Netflix y el Lastre de las Tiendas — Propuesta de Valor

La propuesta de Blockbuster en 1999 era: acceso físico a entretenimiento en video en un local conveniente, con variedad de títulos, staff que podía recomendar películas, y la experiencia de salir a alquilar como actividad social del fin de semana.

Esa propuesta tenía una fortaleza real: en 1999 no había alternativa que la igualara en cobertura geográfica, variedad de títulos y experiencia inmediata. Querías ver una película el viernes por la noche — ibas a Blockbuster.

La tensión del campo interno que el diagnóstico revela: la propuesta real de Blockbuster no era el entretenimiento — era la conveniencia de acceso físico. Y esa conveniencia tenía una fecha de vencimiento que el liderazgo no quiso ver. Cuando el acceso digital empezó a ser técnicamente posible, la propuesta completa de Blockbuster — no solo un componente — quedó obsoleta de golpe.

La decisión que define el campo interno: En 2000, Reed Hastings fue a Dallas a ofrecer Netflix a Blockbuster por USD 50 millones. El CEO de Blockbuster, John Antioco, lo rechazó. Según los reportes, se rió de la propuesta. Esa decisión no fue un error de análisis de mercado — fue la expresión más clara posible del campo interno de Blockbuster: «somos una empresa de tiendas físicas y eso no va a cambiar.»

El Campo Externo: Señales Visibles de la Transformación Digital — El mercado que se estaba transformando

El campo externo de Blockbuster en 1999-2004 enviaba señales que eran visibles para quien quisiera verlas:

La penetración de internet en Estados Unidos crecía exponencialmente. Los DVDs reemplazaban las cintas VHS — lo que demostraba que el formato del contenido podía cambiar rápidamente y que los consumidores adoptaban nuevas tecnologías sin resistencia cuando el valor era claro. Netflix ofrecía DVD por correo sin fecha de devolución ni multas — exactamente la queja más frecuente de los clientes de Blockbuster. Y el ancho de banda aumentaba cada año, haciendo cada vez más cercano el momento en que streaming de video sería técnicamente viable.

Blockbuster veía esas señales. Las leía como amenazas distantes, no como urgencias actuales. Ese es el error de campo externo más costoso documentado en el portafolio completo.

El Diagnóstico del Sistema: Los 9 Componentes en el Ciclo Crítico

1. La Fuga Roja en Entrega: Diseñar el Modelo Financiero Contra el Cliente — Peso 8 · Calificación: 6

La Entrega de Blockbuster tenía una contradicción estructural que sus propios ejecutivos conocían y que aparecía en todas las encuestas de satisfacción de clientes: las multas por devolución tardía.

Las multas por devolución tardía generaban aproximadamente USD 800 millones anuales — alrededor del 16% del revenue total de Blockbuster. Ese número era tan importante para el modelo financiero que la empresa lo defendía activamente, incluso sabiendo que era la queja número uno de sus clientes.

Eso es la definición más precisa de una fuga de Entrega que el Axio Model puede diagnosticar: un mecanismo de Entrega diseñado para servir al modelo financiero de la empresa en lugar de al cliente. El cliente que devolvía la película con un día de retraso y pagaba más que el alquiler original no era un cliente satisfecho. Era un cliente que estaba buscando activamente una alternativa.

Netflix no solo ofreció una alternativa — ofreció exactamente lo opuesto al punto de mayor dolor de Blockbuster: sin fechas de devolución, sin multas, sin fricción.

Indicador: 🔴 Rojo — 6/10 — con deterioro activo

2. Oferta — Peso 8 · Calificación: 7

La Oferta de Blockbuster era genuinamente fuerte en términos de variedad y disponibilidad inmediata. Una tienda grande tenía miles de títulos, el staff podía recomendar, y la experiencia física de recorrer las estanterías tenía un valor de descubrimiento que el catálogo digital temprano no replicaba bien.

La brecha de Oferta fatal: Blockbuster no tenía los derechos para distribuir digitalmente. Su Oferta estaba construida sobre acuerdos de distribución física con los estudios. Cuando el mercado empezó a moverse hacia lo digital, esos acuerdos no transferían. Construir una Oferta digital requería renegociar con todos los estudios — algo que Netflix, sin el lastre de esos acuerdos previos, podía hacer desde cero.

En 2004, Blockbuster lanzó Blockbuster Online — DVD por correo, directamente compitiendo con Netflix. Era la Oferta correcta, tres años tarde. Y fue saboteada internamente porque canibal izaba el negocio de las tiendas físicas.

Indicador: 🟡 Amarillo — 7/10

3. Conversión — Peso 7 · Calificación: 8

La Conversión de Blockbuster era su componente más sólido — y paradójicamente contribuyó a su caída. 9.000 tiendas en ubicaciones de alto tráfico, con presencia en prácticamente cada suburbio americano, hacían que el prospecto que quería ver una película el viernes por la noche no tuviera que pensar en ninguna alternativa. La Conversión era casi automática por omnipresencia física.

Esa fortaleza creó complacencia. Cuando Netflix empezó a operar, el equipo directivo de Blockbuster lo veía como irrelevante — ¿cómo podía competir una empresa que mandaba DVDs por correo con 9.000 tiendas físicas en cada barrio?

La Conversión de la omnipresencia física era real. Pero era la Conversión de un modelo que estaba siendo obsoleto — y mientras más clientes convertían, más se comprometían con un sistema que los cobraba por devolver tarde.

Indicador: 🟢 Verde — 8/10 — pero construida sobre cimientos que se erosionaban

4. Diálogo — Peso 6 · Calificación: 5

El Diálogo de Blockbuster con sus clientes era predominantemente transaccional. El staff de tienda conocía a los clientes frecuentes, podía recomendar, tenía conversaciones reales. Pero a nivel corporativo, el Diálogo con el cliente era mínimo.

Las encuestas de satisfacción mostraban consistentemente que las multas por devolución tardía eran el punto de dolor más frecuente. Ese dato llegaba al corporativo. Y el corporativo lo ignoraba porque las multas eran revenue. Ese es el Diálogo más costoso posible: escuchar al cliente y no actuar porque el modelo financiero depende de su insatisfacción.

John Antioco finalmente eliminó las multas en 2004 — tarde, pero existía la voluntad. La junta directiva lo forzó a reintroducirlas al año siguiente porque el impacto financiero era demasiado grande. Ese episodio revela que Blockbuster sí tenía el Diálogo correcto con el cliente — y que el campo interno corporativo sistemáticamente lo bloqueaba.

Indicador: 🔴 Rojo — 5/10

LA BISAGRA (Complacencia en la Conversión y el Deterioro Silencioso de los Referidos)

5. Marca — Peso 7 · Calificación: 7

La Marca Blockbuster era fuerte en el sentido más básico: reconocimiento masivo, asociación directa con el entretenimiento del fin de semana, el logo azul y amarillo como símbolo cultural de los 90 en América.

Pero la Marca cargaba el peso de las multas. «Blockbuster» evocaba también la experiencia de llegar al mostrador y que te cobraran por haber olvidado devolver la película. Esa asociación negativa estaba tan integrada en la experiencia que era parte del nombre.

Netflix no tenía ese problema. Era una empresa nueva sin historial de multas, sin asociación negativa, que podía construir su Marca desde cero sobre la propuesta de «sin fechas de devolución, sin multas, sin fricción.»

Indicador: 🟡 Amarillo — 7/10

ZONA DE ENCUENTRO

6. Atracción — Peso 6 · Calificación: 7

La Atracción de Blockbuster era física y funcional. Los letreros azules y amarillos en ubicaciones de tráfico alto eran la Atracción más efectiva posible en el mundo pre-digital: el cliente que iba al supermercado el viernes veía el Blockbuster al lado y entraba.

La brecha: cuando el cliente empezó a investigar opciones en internet, Blockbuster no tenía presencia digital significativa que compitiera. Google no existía aún en su forma actual, pero el usuario que buscaba «alquilar películas sin multas» encontraba Netflix, no Blockbuster.

Indicador: 🟡 Amarillo — 7/10

7. Propagación — Peso 4 · Calificación: 7

Blockbuster invertía en publicidad masiva — TV, radio, material en tiendas. Para el modelo físico, esa Propagación era eficiente porque el canal era claro: la tienda estaba ahí, la publicidad llevaba a la tienda.

Cuando el modelo cambió, la Propagación no cambió con él. El presupuesto publicitario seguía construyendo awareness de las tiendas físicas en un momento en que el cliente estaba eligiendo quedarse en casa.

Indicador: 🟡 Amarillo — 7/10

8. Reputación — Peso 5 · Calificación: 5

La Reputación de Blockbuster entre sus clientes leales era positiva — pero entre los que habían tenido experiencias negativas con las multas, era activamente mala. El humor cultural sobre «las multas de Blockbuster» era parte del léxico popular en Estados Unidos a principios de los 2000.

Cuando Netflix se posicionó explícitamente como «sin las molestias de las tiendas de video» — sin nombrar a Blockbuster — cualquier americano entendía exactamente a qué se refería. Eso es Reputación negativa que se convierte en argumento de venta del competidor.

Indicador: 🔴 Rojo — 5/10

9. Referidos — Peso 5 · Calificación: 5

Los Referidos de Blockbuster tenían un problema estructural: el cliente satisfecho refería. El cliente que había pagado una multa injusta no refería — y contaba su experiencia negativamente. Con USD 800 millones anuales en multas, había millones de clientes con experiencias negativas activas.

Netflix, en cambio, tenía un modelo de Referidos extraordinariamente poderoso: cada cliente que eliminaba la fricción de las multas se lo contaba a alguien. El boca a boca de «prueba Netflix, no hay multas» era el mensaje de marketing más efectivo disponible — y costaba cero.

Indicador: 🔴 Rojo — 5/10

EL ÍNDICE AXIO — BLOCKBUSTER 1999-2004

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 6 | 4.8 | 🔴 |

| 2 | Oferta | 8 | 7 | 5.6 | 🟡 |

| 3 | Conversión | 7 | 8 | 5.6 | 🟢 |

| 4 | Diálogo | 6 | 5 | 3.0 | 🔴 |

| 5 | Marca | 7 | 7 | 4.9 | 🟡 |

| 6 | Atracción | 6 | 7 | 4.2 | 🟡 |

| 7 | Propagación | 4 | 7 | 2.8 | 🟡 |

| 8 | Reputación | 5 | 5 | 2.5 | 🔴 |

| 9 | Referidos | 5 | 5 | 2.5 | 🔴 |

| TOTAL | 56 | 57 | 35.9 | 64.1% |

Lectura: 64.1% de salud con cuatro componentes en rojo. Un sistema que en la superficie parecía sólido — 9.000 tiendas, USD 6 billones de revenue, Marca reconocible globalmente — pero que tenía la Zona de Encuentro completamente deteriorada. Los Referidos en rojo son la señal más temprana del colapso: un negocio donde los clientes no recomiendan activamente está acumulando churn silencioso que eventualmente supera la Conversión.

El Diagnóstico Contrafactual: Las Cuatro Ventanas de Oportunidad Perdidas

Aquí está el corazón del análisis. Blockbuster tuvo al menos cuatro ventanas de oportunidad documentadas para sobrevivir. En cada una, el campo interno bloqueó la decisión correcta.

Ventana 1 — 2000: Comprar Netflix por USD 50 millones

La más obvia y la más citada. En 2000, Netflix tenía 300.000 suscriptores, quemaba efectivo y buscaba un comprador. Blockbuster tenía USD 6 billones de revenue y 9.000 tiendas.

Si Blockbuster hubiera comprado Netflix, habría adquirido tres activos que no podía construir internamente con la velocidad necesaria: la tecnología de recomendación algorítmica, el modelo de suscripción mensual sin multas, y el equipo que entendía el modelo de distribución digital.

El precio habría sido USD 50 millones — menos del 1% de su revenue anual. El valor de ese activo en 2026 es USD 280.000 millones.

Lo que necesitaba cambiar para que ocurriera: el campo interno. El CEO de Blockbuster necesitaba creer que el modelo físico tenía una fecha de vencimiento. Esa creencia no existía en el liderazgo de 2000.

Ventana 2 — 2004: Blockbuster Online como negocio principal

John Antioco lanzó Blockbuster Online en 2004 — DVD por correo, directamente competitivo con Netflix. En su primer año capturó 1 millón de suscriptores, una velocidad de crecimiento mayor que la de Netflix en el mismo período.

También eliminó las multas por devolución tardía. Los clientes respondieron positivamente — las visitas a tiendas aumentaron cuando las multas desaparecieron, demostrando que la fricción financiera había estado suprimiendo la demanda.

En 2005, Carl Icahn tomó control del directorio y forzó la reintroducción de las multas y el recorte del presupuesto de Blockbuster Online para proteger las ganancias de las tiendas físicas. Antioco fue eventualmente forzado a renunciar.

Ese episodio es el más trágico del análisis: Blockbuster tenía la estrategia correcta, la estaba ejecutando con éxito, y fue detenida por el cortoplacismo financiero de los accionistas.

Lo que necesitaba cambiar para que ocurriera: la estructura de gobierno corporativo. Un directorio con visión de largo plazo habría aceptado dos o tres años de pérdidas en tiendas físicas a cambio de la transición al modelo digital. En cambio, eligió las ganancias trimestrales y condenó la empresa.

Ventana 3 — 2007: Pivot al streaming antes que Netflix

En 2007, Netflix todavía era principalmente un servicio de DVD por correo. El streaming era una funcionalidad secundaria, limitada por el ancho de banda disponible y el catálogo reducido de contenido con licencia digital.

Blockbuster tenía en ese momento lo que Netflix no tenía: 9.000 tiendas físicas como puntos de distribución, relaciones establecidas con todos los estudios de Hollywood, y una base de clientes de decenas de millones de hogares americanos.

Una estrategia de streaming que usara las tiendas como puntos de activación y soporte — «ven a tu Blockbuster local, configura tu cuenta de streaming, llévate un DVD gratis de muestra» — habría combinado la fortaleza física con la transición digital de una manera que Netflix no podía replicar.

Blockbuster lanzó un servicio de streaming en 2007 — pero sin catálogo suficiente, sin inversión suficiente, y con una organización que no creía en él.

Lo que necesitaba cambiar para que ocurriera: invertir en licencias de contenido digital antes que Netflix, usando el poder de negociación que las relaciones de 20 años con los estudios les daban. Y convertir las tiendas en centros de onboarding digital en lugar de defenderlas como el negocio principal.

Ventana 4 — 2009: Vender a un actor estratégico

En 2009, cuando el colapso ya era visible, Blockbuster todavía tenía activos estratégicos reales: 7.000 tiendas con ubicaciones prime, contratos de distribución con todos los estudios, y una Marca con reconocimiento global en el sector del entretenimiento.

Un comprador estratégico — Best Buy, Walmart, Amazon, o incluso Comcast — habría podido usar esos activos de maneras que Blockbuster sola no podía. Amazon en particular, que estaba construyendo su negocio de video digital, habría encontrado valor en las ubicaciones físicas para entrega y devolución antes de que el modelo de delivery fuera dominante.

Blockbuster no se vendió — llegó a la quiebra en 2010 y fue adquirida por Dish Network por USD 320 millones, una fracción de lo que habría valido una venta estratégica dos años antes.

La Lección Más Importante: El Campo Interno Como Bloqueador de la Transformación

El caso Blockbuster no es una historia sobre tecnología. Es una historia sobre campo interno.

Netflix no tenía mejor tecnología que Blockbuster en 2000 — mandaba DVDs por correo, que es menos sofisticado que tener una tienda en cada barrio. No tenía más capital. No tenía más marcas asociadas. No tenía más relaciones con los estudios.

Lo que tenía era un campo interno sin el lastre de USD 800 millones de revenue en multas. Podía diseñar su Entrega enteramente alrededor del cliente porque no tenía un modelo financiero que dependiera de cobrarle al cliente cuando fallaba.

Y Blockbuster, con todas sus ventajas estructurales — 9.000 tiendas, décadas de relaciones con estudios, Marca global, base de clientes masiva — no pudo competir porque cada decisión estratégica correcta que intentó tomar fue bloqueada por la necesidad de proteger el revenue de las multas y el flujo de caja de las tiendas físicas.

El sistema que generaba el revenue era el mismo sistema que impedía la transformación. Esa es la trampa más costosa que el Axio Model identifica en cualquier negocio: cuando el componente que más aporta al Índice es también el que genera la mayor fricción en los clientes, el negocio está construyendo sobre una fuga que eventualmente lo destruye.

La pregunta final

¿En qué componente estaba la fuga más importante de Blockbuster?

En Entrega — con una especificidad que el Axio Model puede nombrar con precisión: las multas por devolución tardía. No eran un defecto operativo, no eran una ineficiencia, no eran un error de diseño. Eran una decisión deliberada de diseñar la Entrega para beneficiar el modelo financiero de la empresa a expensas de la experiencia del cliente.

Esa decisión — repetida trimestre a trimestre durante una década — acumuló suficiente insatisfacción para que cuando apareció una alternativa que resolvía exactamente ese punto de dolor, los clientes se fueran sin mirar atrás.

No hay sistema de marketing que pueda compensar una Entrega que el cliente experimenta como injusta.

The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Mayo 2026