ANÁLISIS AXIO — BANCO PICHINCHA

Modelo: The Axio Model — Valor Infinito

Versión: 1.2 — Marzo 2026

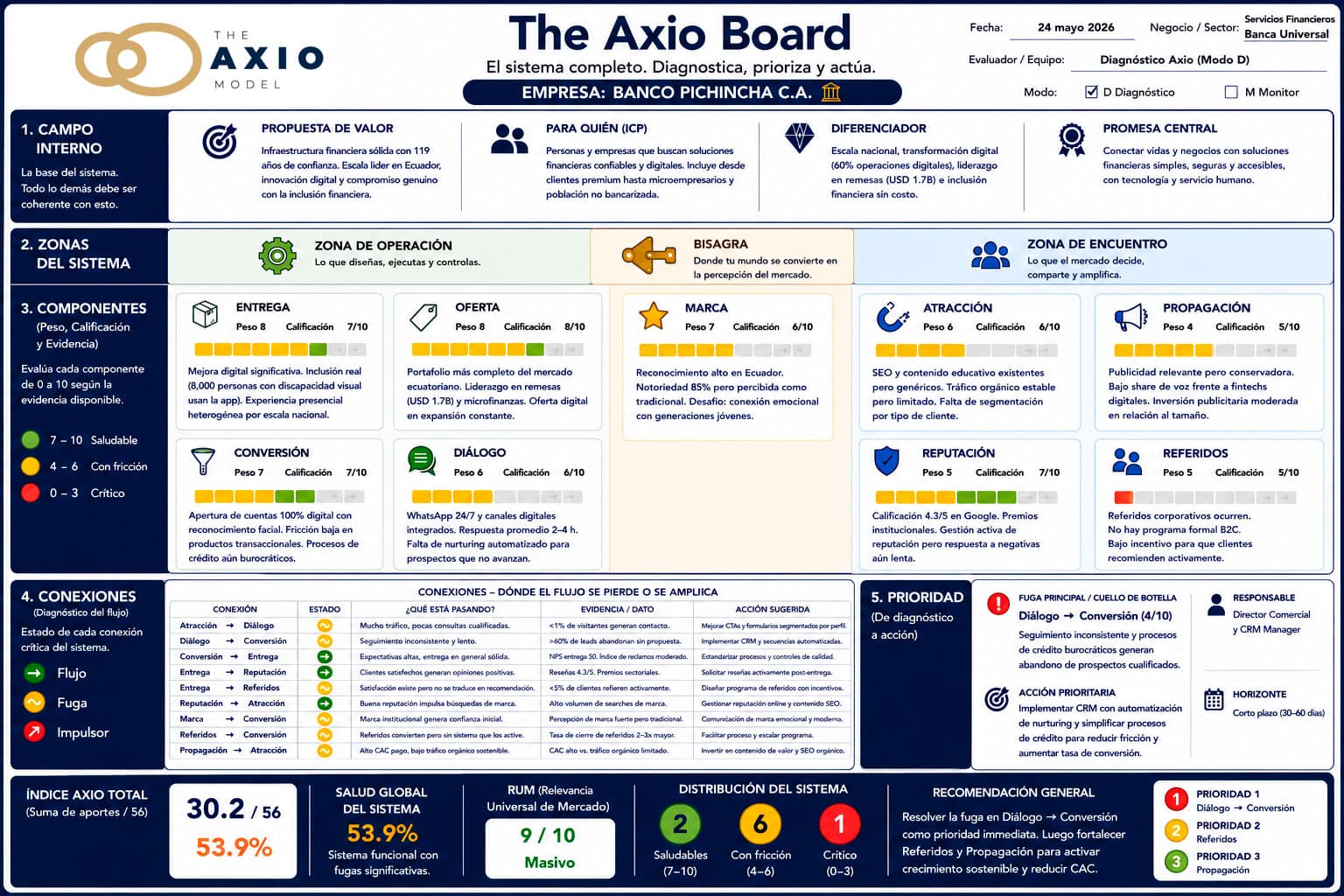

Empresa: Banco Pichincha C.A.

Sede: Quito, Ecuador — Fundado en 1906

Mercado: Servicios financieros — Ecuador / Perú / Colombia / España / Panamá / Miami

Fuente: pichincha.com · Wikipedia · EMIS · WSBI · El Universo · datos públicos verificados

NOTA METODOLÓGICA — Banca como sistema vivo

Banco Pichincha es una institución financiera regulada, con 119 años de operación, que funciona como infraestructura económica de un país entero — no solo como empresa. Eso cambia el peso de algunos componentes: la Confianza en banca no es un activo de marketing, es una condición de existencia. Y la Reputación en banca tiene consecuencias sistémicas que ningún otro sector experimenta con la misma intensidad.

LOS DOS CAMPOS

Campo Interno — Propuesta de Valor

Banco Pichincha fue fundado el 11 de abril de 1906 como banco de emisión, circulación y descuento. Su propuesta de valor ha evolucionado en 119 años desde banco de élite quiteño hasta banco universal de Ecuador, con presencia en Perú, Colombia, España, Panamá y Miami.

El campo interno actual tiene tres pilares verificables. Primero, escala sin competidor local — es el banco más grande de Ecuador por activos, cartera y número de clientes. Segundo, transformación digital activa: el 60% de sus operaciones se realiza actualmente a través de canales digitales. Tercero, inclusión financiera como propósito declarado: en 2024 el banco abrió 733,164 cuentas sin costo, expandiendo acceso bancario a poblaciones previamente excluidas.

La tensión del campo interno: ser el banco más grande de Ecuador implica atender simultáneamente a clientes premium con necesidades sofisticadas y a microempresarios rurales que acceden a servicios básicos. Esa amplitud de propuesta genera dilemas de comunicación permanentes — el mensaje que conecta con un segmento puede alienar al otro.

Campo Externo — Mercado y Contexto

El sistema financiero ecuatoriano opera bajo presión regulatoria significativa y en un contexto macroeconómico desafiante — dolarización, dependencia del petróleo, contexto político inestable. El presidente del Banco Pichincha explica que sí hay recursos del exterior pero se han encarecido por el impuesto a la salida de divisas.

La tendencia más relevante del campo externo es la presión de las fintech y la banca digital pura — competidores sin red física que ofrecen experiencias digitales superiores a menor costo. Frente a esa presión, Pichincha tiene la ventaja de la escala pero la desventaja del legado — una infraestructura física masiva que es costosa de mantener y que sus clientes más jóvenes cada vez menos utilizan.

ZONA DE OPERACIÓN

1. Entrega — Peso: 8 · Calificación: 7

La Entrega de Banco Pichincha es compleja de evaluar porque opera en múltiples capas simultáneas. La Entrega digital — banca móvil, banca web, WhatsApp 24/7, pago con QR — ha mejorado significativamente. Para personas con discapacidad visual, Pichincha rediseñó su aplicación móvil, ahora usada de manera independiente por casi 8,000 personas — representando el 40% de la población ecuatoriana con discapacidad visual. Eso no es solo Entrega funcional — es Entrega inclusiva que demuestra compromiso real con segmentos que la banca tradicional históricamente ignora.

La Entrega presencial es más heterogénea. La escala nacional — presencia en las 24 provincias — garantiza cobertura pero no garantiza consistencia de experiencia. Las sucursales de ciudades principales operan diferente a las agencias rurales. Y la transición hacia digital ha generado fricción en segmentos que preferían el canal presencial y hoy encuentran oficinas reducidas o eliminadas.

El banco fue reconocido como la institución financiera de tamaño medio con mayor satisfacción. Ese reconocimiento externo valida una Entrega que, pese a su complejidad operativa, mantiene índices de satisfacción por encima del promedio sectorial.

Indicador: 🟡 Amarillo — 7/10. Entrega digital en mejora continua. Entrega presencial heterogénea por escala. Iniciativas de inclusión genuinamente diferenciadas.

2. Oferta — Peso: 8 · Calificación: 8

El portafolio es uno de los más completos del mercado ecuatoriano: cuentas de ahorro y corriente, tarjetas de crédito y débito, créditos personales, hipotecarios, empresariales y para PYMEs, factoring, confirming, líneas de crédito, importaciones, financiación inmobiliaria, inversiones, seguros, remesas internacionales, crédito verde para actividades productivas sostenibles, y CREDI FE para microempresarios.

La Oferta tiene un diferenciador estructural en el segmento de remesas: el banco procesó más de USD 1.7 mil millones en remesas, apoyando los medios de vida de cerca de 780,000 familias. En un país con alta emigración, esa capacidad de conectar familias transnacionalmente es una Oferta con impacto social directo que ningún competidor local iguala en escala.

La Oferta digital también se amplía constantemente — desde WhatsApp el cliente puede solicitar préstamos directamente, gestionar reclamos, activar banca móvil y transferir dinero. Esa integración del canal conversacional con el producto financiero es un diferenciador real en el mercado ecuatoriano.

Indicador: 🟢 Verde — 8/10. Portafolio más completo del mercado ecuatoriano. Remesas y microfinanzas como diferenciadores de escala única.

3. Conversión — Peso: 7 · Calificación: 7

La Conversión en banca funciona diferente al modelo típico. El cliente no «compra» un banco de la misma manera que compra un servicio — la relación bancaria tiene costos de cambio altos, lo que hace que la Conversión inicial sea crítica pero la retención sea el verdadero campo de batalla.

La Conversión digital de Pichincha está bien desarrollada: apertura de cuentas transaccionales en línea con reconocimiento facial, sin necesidad de ir a una agencia, con solo cédula de identidad y validación biométrica. Eso reduce la fricción de entrada significativamente.

Para PYMEs y empresas el ciclo de Conversión es más largo e involucra más touchpoints — y ahí está la mayor oportunidad de mejora. El proceso de aprobación de crédito empresarial, aunque digitalizado parcialmente, sigue siendo percibido como lento y burocrático en comparación con las expectativas de un empresario moderno.

Indicador: 🟡 Amarillo — 7/10. Conversión digital de personas muy bien desarrollada. Conversión en crédito empresarial con fricción percibida.

4. Diálogo — Peso: 6 · Calificación: 7

El banco tiene un número oficial de WhatsApp — 096 299 2999 — activo los siete días de la semana, las 24 horas del día, con atención de asesores también 24/7. Eso es un sistema vascular de alta disponibilidad para el mercado ecuatoriano donde WhatsApp es el canal de comunicación más utilizado.

El Diálogo omnicanal incluye banca telefónica, banca web, banca móvil, redes sociales y agencias físicas. La consistencia entre canales — que el cliente reciba la misma calidad de respuesta en WhatsApp que en la agencia — es el reto principal de un Diálogo a esa escala.

El área de tensión en Diálogo: los reclamos. El banco tiene un Defensor del Cliente designado por la Superintendencia de Bancos como mediador entre usuarios e institución. La existencia de ese mecanismo regulatorio refleja que el volumen de reclamos justifica una estructura formal de resolución — señal de que el Diálogo de servicio tiene fricciones que no se resuelven en los canales primarios.

Indicador: 🟡 Amarillo — 7/10. Diálogo omnicanal bien desarrollado. Volumen de reclamos que requiere estructura formal de mediación.

LA BISAGRA

5. Marca — Peso: 7 · Calificación: 8

La entidad bancaria ocupa el puesto 11 en el ranking Merco que reconoce a las compañías con mejor reputación empresarial del Ecuador. Para el banco más grande de Ecuador, el puesto 11 en reputación general — no solo dentro del sector financiero — es un indicador de Marca sólida que trasciende la categoría.

La Marca Pichincha tiene 119 años de historia acumulada en la mente del ecuatoriano. Para la mayoría de familias del país, «el banco» es Pichincha — no porque sea el único sino porque fue el primero y el más grande en llegar a cada provincia, cada ciudad, cada barrio. Esa omnipresencia construye una Marca que opera por defecto en muchos segmentos.

La extensión internacional de la Marca es inteligente: en España opera principalmente bajo la marca Pibank, una marca 100% digital creada en 2017 para posicionarse en el mercado español. Eso muestra capacidad de adaptar la identidad sin perder el grupo de pertenencia — la Marca Pichincha es la garantía institucional, Pibank es la expresión de producto.

Indicador: 🟢 Verde — 8/10. Marca con 119 años de historia acumulada. Reconocimiento nacional omnipresente. Extensiones internacionales inteligentes.

ZONA DE ENCUENTRO

6. Atracción — Peso: 6 · Calificación: 7

Banco Pichincha apuesta por una banca móvil más humana y cercana, donde la autogestión y la educación digital fortalecen la confianza con los clientes. Esa estrategia de contenido educativo es Atracción bien diseñada para el contexto ecuatoriano donde la alfabetización financiera digital es un proceso en curso.

El sitio web, las redes sociales, el blog y el canal de WhatsApp generan Atracción orgánica constante. La ventaja de escala en digital es real — Pichincha tiene la presencia digital más amplia del sistema financiero ecuatoriano y eso genera tráfico por defecto.

La fricción en Atracción: la educación financiera alcanzó 312,188 personas, incluyendo 29,000 no clientes, con herramientas gamificadas dirigidas a jóvenes. Eso es Atracción hacia el segmento más joven — exactamente el que las fintech están capturando con mayor velocidad. Que Pichincha invierta en Atracción del segmento joven con herramientas gamificadas es estratégicamente correcto pero requiere consistencia en el tiempo para competir con la naturaleza nativa digital de los nuevos entrantes.

Indicador: 🟡 Amarillo — 7/10. Atracción digital amplia por escala. Competencia de fintech en el segmento joven requiere aceleración.

7. Difusión — Peso: 4 · Calificación: 7

Banco Pichincha tiene presupuesto de Difusión proporcional a su tamaño — publicidad en televisión, radio, digital y patrocinios institucionales. La Tri y la entidad bancaria trabajarán en conjunto en todas las categorías de la Selección hasta el 2030 — el patrocinio de la selección nacional de fútbol es el activo de Difusión más poderoso disponible en Ecuador, con alcance masivo y carga emocional alta.

En un banco del tamaño de Pichincha la Difusión tiene menor peso relativo porque la Reputación y los Referidos hacen gran parte del trabajo de adquisición. Pero la Difusión sigue siendo necesaria para defender el share en segmentos donde competidores más ágiles están ganando terreno.

Indicador: 🟢 Verde — 7/10. Difusión proporcional a la escala. Patrocinio de la Selección como activo de alcance masivo.

8. Reputación — Peso: 5 · Calificación: 7

La Reputación de Banco Pichincha en Ecuador es doble — institucional y emocional. Institucionalmente, el banco presenta una excelente reputación reflejada en el incremento de la lealtad de los clientes. Emocionalmente, para millones de ecuatorianos Pichincha es el banco donde cobran su sueldo, donde ahorraron para su primera casa, donde sus padres guardaron sus ahorros. Esa Reputación emocional es prácticamente irreplicable.

La señal de alerta en Reputación: el volumen de reclamos que justifica la figura del Defensor del Cliente, y la tensión que generó el bloqueo de cuentas mencionado en el contexto del paro nacional de 2025. Un colectivo exige la restitución inmediata de valores bloqueados en el contexto del paro nacional de 2025. En banca, cada episodio de congelamiento de cuentas — aunque sea regulatorio — genera daño de Reputación desproporcionado porque toca el activo más sensible del cliente: su dinero.

Indicador: 🟡 Amarillo — 7/10. Reputación institucional sólida y emocional profunda. Vulnerabilidad en episodios de crisis que afectan acceso a fondos.

9. Referidos — Peso: 5 · Calificación: 8

En banca el Referido es estructural — los ecuatorianos abren su primera cuenta en el banco donde cobran su sueldo, donde sus padres tienen cuenta, donde les recomendó su empleador. Esos Referidos no son resultado de un programa formal sino de la inercia cultural y la escala institucional de Pichincha.

El programa Ser Impulso Mujer apoyó 755 PYMEs y ayudó a 128 microempresas a escalar. Ese tipo de programas genera Referidos de alta calidad — un empresario que recibió apoyo para crecer en su negocio es el Referido más activo que existe en el mundo empresarial. El boca a boca de quien «el banco me ayudó cuando nadie más quiso» construye Reputación y Referidos simultáneamente.

Indicador: 🟢 Verde — 8/10. Referidos estructurales por escala y cultura. Programas de inclusión como generadores de Referidos de alta calidad.

EL ECOSISTEMA — El borde de la banda

Banco Pichincha es uno de los casos más ricos del portafolio para el Ecosistema porque su impacto en los tres niveles es masivo y verificable.

En el individuo: la educación financiera alcanzó 312,188 personas incluyendo 29,000 no clientes — la institución invierte en educar financieramente a personas que aún no son sus clientes. Eso es valor entregado sin transacción, la forma más pura de Marketing Infinito en la banca.

En la empresa: el procesamiento de más de USD 1.7 mil millones en remesas apoyando los medios de vida de cerca de 780,000 familias es un impacto económico que trasciende el producto bancario — es infraestructura de supervivencia para centenas de miles de hogares ecuatorianos.

En la sociedad: un banco que lleva 119 años siendo el más grande de Ecuador ha financiado el desarrollo de industrias, infraestructura, vivienda y emprendimiento de generaciones enteras. Desde 1906 ha sido testigo de los principales hitos económicos del país. Esa dimensión histórica del Ecosistema es única en el portafolio de casos Axio.

Indicador: 🟢 Verde — Ecosistema de impacto nacional verificable. Uno de los casos más completos del portafolio.

EL ÍNDICE AXIO

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 7 | 5.6 | 🟡 |

| 2 | Oferta | 8 | 8 | 6.4 | 🟢 |

| 3 | Conversión | 7 | 7 | 4.9 | 🟡 |

| 4 | Diálogo | 6 | 7 | 4.2 | 🟡 |

| 5 | Marca | 7 | 8 | 5.6 | 🟢 |

| 6 | Atracción | 6 | 7 | 4.2 | 🟡 |

| 7 | Difusión | 4 | 7 | 2.8 | 🟡 |

| 8 | Reputación | 5 | 7 | 3.5 | 🟡 |

| 9 | Referidos | 5 | 8 | 4.0 | 🟢 |

| TOTAL | 56 | 66 | 41.2 | 73.6% |

DIAGNÓSTICO FINAL

Semáforo

| Componente | Estado | Señal principal |

| Campo Interno | 🟢 | Banco universal líder. 60% operaciones digitales. Inclusión financiera activa |

| Campo Externo | 🟡 | Presión de fintech en segmento joven. Entorno macroeconómico ecuatoriano desafiante |

| Entrega | 🟡 | Digital excelente. Presencial heterogéneo por escala. App inclusiva para discapacitados |

| Oferta | 🟢 | Portafolio más completo del mercado. Remesas como diferenciador de escala única |

| Conversión | 🟡 | Apertura digital muy bien desarrollada. Crédito empresarial con fricción percibida |

| Diálogo | 🟡 | Omnicanal 24/7 bien desarrollado. Volumen de reclamos con estructura formal de mediación |

| Marca | 🟢 | 119 años de historia acumulada. Reconocimiento nacional omnipresente. Pibank en España |

| Atracción | 🟡 | Amplia por escala digital. Competencia de fintech en segmento joven requiere aceleración |

| Difusión | 🟡 | Presupuesto proporcional. Patrocinio de la Selección como activo de alcance masivo |

| Reputación | 🟡 | Profunda y emocional. Vulnerable en episodios de restricción de acceso a fondos |

| Referidos | 🟢 | Estructurales por inercia cultural. Programas de inclusión como generadores activos |

| Ecosistema | 🟢 | Impacto nacional en tres niveles verificable. 780,000 familias apoyadas por remesas |

La fuga principal de conversión en el sector financiero

La conexión Entrega → Reputación es la más delicada del sistema. Banco Pichincha tiene la Reputación institucional más sólida del mercado ecuatoriano — construida en 119 años — pero esa Reputación es especialmente vulnerable a episodios donde la Entrega falla en su promesa más fundamental: el acceso al dinero del cliente. Cada bloqueo de cuentas, cada caída del sistema, cada fila larga en agencia es un evento que erosiona la Reputación de manera desproporcionada al tamaño del incidente, porque en banca la confianza es la única Oferta real. Todo lo demás — las tasas, los productos, los canales — son instrumentos al servicio de esa confianza.

Las tres intervenciones prioritarias

1. Entrega — Elevar la consistencia del canal presencial al nivel del canal digital. El gap entre la experiencia en banca móvil y la experiencia en una agencia física es la principal fuente de fricción en Entrega. No se trata de invertir más en agencias — se trata de invertir en que la misma calidad de experiencia que el cliente tiene en la app la tenga cuando necesita ir físicamente. Ese gap, multiplicado por millones de transacciones presenciales anuales, genera volumen de Reputación negativa que el canal digital no puede compensar solo.

2. Atracción — Acelerar la captura del segmento joven antes de que las fintech lo consoliden. Las herramientas gamificadas de educación financiera llegaron a 312,188 personas incluyendo 29,000 no clientes. Esa semilla es correcta — pero el ritmo necesita acelerarse. El ecuatoriano de 18-28 años que hoy abre su primera cuenta en una fintech por comodidad puede mantenerse fuera del ecosistema Pichincha durante décadas. La ventana para capturar ese segmento con la combinación de escala institucional y experiencia digital es los próximos tres a cinco años.

3. Reputación — Construir mecanismos de recuperación de confianza post-incidente. En banca los incidentes son inevitables — crisis macroeconómicas, paros nacionales, fallas técnicas. Lo que diferencia a los bancos con Reputación sostenida es la calidad de la respuesta post-incidente: velocidad, transparencia, compensación activa. Diseñar protocolos de comunicación y compensación para los momentos de crisis — antes de que ocurran — es la inversión de Reputación más estratégica disponible para una institución de esta escala.

La pregunta final

¿En qué componente está la fuga más importante?

En Entrega — específicamente en la brecha entre la Entrega digital que el banco ha logrado construir y la Entrega presencial que el cliente aún experimenta de manera heterogénea. Para un banco que procesa millones de transacciones diarias en 24 provincias, esa heterogeneidad es estructural y difícil de eliminar completamente. Pero cada punto de mejora en la consistencia de la Entrega presencial se traduce directamente en Reputación sostenida — y en un banco donde la confianza es el producto, la Entrega es la única fuente de Reputación que realmente importa.

Entrega valor, crece, repite. The Axio Model — Valor Infinito

¿Hacia dónde se dirige tu negocio? Dónde estás, qué propones y cuál es tu estrategia. Con Axio evitas navegar a ciegas. theaxiomodel.com

Para un diagnóstico específico aplicado a tu negocio visítanos en Black Box Ecuador