Diagnóstico Axio · Sector: Agencias y consultoras de branding · Hispanoamérica 2026

Oswaldo Vera · oswaldovera.com · The Axio Model

Cuando una agencia de branding pierde un cliente, el diagnóstico habitual es uno de tres: el cliente no tenía presupuesto, el cliente no entendió el valor del trabajo, o la competencia bajó el precio. Raramente el diagnóstico apunta hacia adentro.

Sin embargo, el patrón se repite con una consistencia que no puede atribuirse a los clientes. Las agencias de branding en Hispanoamérica producen trabajo de alta calidad técnica y estética, y al mismo tiempo luchan para justificar su valor ante la dirección financiera, retener clientes más allá del primer proyecto, y crecer de manera predecible.

Eso no es un problema de talento. Es un problema de sistema.

Este diagnóstico aplica The Axio Model al sector de branding y consultoría de marca en Hispanoamérica — no para criticar al sector, sino para identificar con precisión dónde están las fugas que limitan su crecimiento y qué intervenciones tienen mayor potencial de impacto.

El contexto del sector en 2026

El mercado de branding en Hispanoamérica atraviesa una transición estructural. Durante décadas, la disciplina estuvo confinada a los departamentos de comunicación y diseño gráfico, donde su rol era producir logotipos y manuales de identidad. Ese modelo está cambiando — pero más lentamente que en Europa o Norteamérica, donde la marca se gestiona como activo intangible con valor contable bajo normas como la ISO 10668.

La región cuenta con polos de excelencia técnica real. Argentina, Chile, Colombia y México tienen producción tipográfica y de diseño reconocida internacionalmente. Existen firmas capaces de ejecutar transformaciones de marca a escala corporativa. El talento no falta.

Lo que falta es la integración estratégico-financiera: la capacidad de las agencias para hablar el idioma de los directores generales y financieros, demostrar impacto en términos de negocio y construir relaciones que vayan más allá del proyecto puntual.

Las seis tendencias que dominan el sector en 2026 —humanización de marca, coherencia radical, identidades dinámicas, co-creación, IA con propósito y equipos boutique ágiles— todas apuntan en la misma dirección: el branding está madurando de oficio estético a disciplina de gestión empresarial. Las agencias que no hagan esa transición van a quedar del lado equivocado de la curva.

RUM del sector: 5/10 — Sectorial medio

El mercado de branding no es masivo: no toda empresa contrata una consultora de marca. Pero tampoco es de nicho extremo. Las empresas medianas y grandes con presupuesto para inversión estratégica representan una audiencia suficientemente amplia para construir un negocio sólido — el desafío está en llegar a ellas antes de que decidan que no necesitan el servicio, y en convertirlas cuando sí lo necesitan.

Diagnóstico Axio · Agencias de branding en Hispanoamérica · 2026

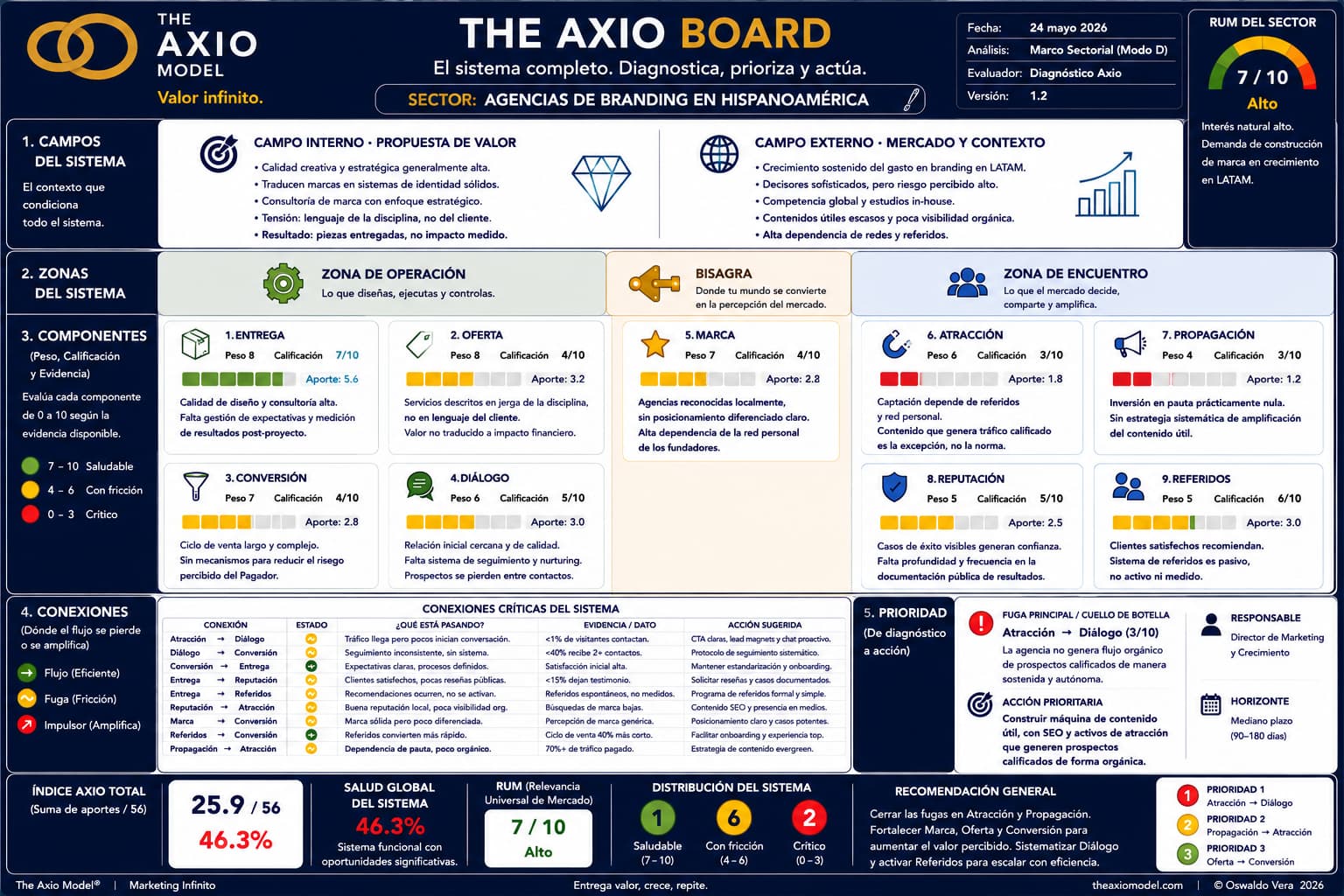

Diagnóstico producido en Modo D — con información pública observable, datos sectoriales verificables y benchmarks de 2026. Las calificaciones son estimaciones fundamentadas del patrón sectorial dominante, no mediciones de una agencia específica.

1. Entrega 🟢

Peso: 8 | Calificación: 7 | Aporte Axio: 5.6

La calidad del trabajo de diseño y consultoría de marca es generalmente alta. La brecha está en la gestión de expectativas y en la entrega de resultados medibles post-proyecto. El cliente recibe piezas; raramente recibe un sistema de implementación con métricas de seguimiento.

2. Oferta 🟡

Peso: 8 | Calificación: 4 | Aporte Axio: 3.2

Los servicios de branding se describen en lenguaje de la disciplina, no en lenguaje del cliente. «Estrategia de marca», «arquitectura de identidad» y «brand guidelines» significan poco para el director general que necesita decidir si invertir. La propuesta de valor raramente se traduce a impacto financiero esperado.

3. Conversión 🟡

Peso: 7 | Calificación: 4 | Aporte Axio: 2.8

El ciclo de venta de branding es largo y la decisión involucra múltiples roles dentro del cliente. Sin embargo, la mayoría de las agencias no tienen un proceso de Conversión diseñado: dependen de la propuesta creativa y de la reputación para cerrar. El miedo del Pagador —¿cómo sé que esto va a funcionar?— raramente se aborda de frente.

4. Diálogo 🟡

Peso: 6 | Calificación: 5 | Aporte Axio: 3.0

Las agencias boutique tienen una ventaja natural en la calidad de la relación inicial. La debilidad está en el seguimiento sistemático: sin CRM, sin nurturing, sin protocolo para los prospectos que dicen «me interesa pero ahora no es el momento». Esos prospectos desaparecen y reaparecen cuando ya contrataron a otra agencia.

5. Marca 🟡

Peso: 7 | Calificación: 4 | Aporte Axio: 2.8

La paradoja más costosa del sector: las agencias de branding tienen marca débil. La mayoría es reconocida solo en su mercado local, opera con alta dependencia de referidos para conseguir nuevos clientes, y no tiene un posicionamiento diferenciado claro. Saben construir marca para otros; no han aplicado ese conocimiento a sí mismas.

6. Atracción 🔴

Peso: 6 | Calificación: 3 | Aporte Axio: 1.8

La captación de nuevos clientes depende estructuralmente de referidos y de la red personal de los fundadores. El contenido que genera tráfico calificado de manera sostenida y autónoma es la excepción, no la norma. Las agencias que publican contenido útil para empresas con problemas de marca tienen una ventaja desproporcionada — y son pocas.

7. Propagación 🔴

Peso: 4 | Calificación: 3 | Aporte Axio: 1.2

Inversión en pauta pagada prácticamente inexistente en el sector. No es necesariamente un problema —el branding es un servicio de ticket alto que no se vende con ads de Facebook— pero tampoco existe una estrategia alternativa de amplificación. El contenido que existe no se distribuye de manera sistemática.

8. Reputación 🟡

Peso: 5 | Calificación: 5 | Aporte Axio: 2.5

La reputación en el sector funciona por casos de éxito visibles. Las agencias con portafolios documentados, con clientes reconocibles y con presencia en medios especializados tienen una ventaja sostenida. Sin embargo, la mayoría no documenta ni publica sus casos con la profundidad que construiría autoridad real — especialmente en formatos que los buscadores y los LLMs puedan indexar.

9. Referidos 🟢

Peso: 5 | Calificación: 6 | Aporte Axio: 3.0

Es el componente más saludable del sector. El branding genera satisfacción genuina en quienes ven resultados, y esos clientes recomiendan. El problema es que el sistema de referidos es completamente pasivo: funciona cuando el cliente decide recomendar, no porque la agencia tenga un mecanismo activo de activación.

Índice Axio sectorial: 25.9 / 56 — Salud global: 46%

Rango: Sistema funcional con oportunidades significativas.

Lectura del patrón de fuga

El diagnóstico revela un patrón consistente con la dificultad que el sector tiene para crecer de manera predecible.

La fuga principal está en Atracción (rojo, 1.8 puntos de aporte sobre 6 posibles). Las agencias de branding en Hispanoamérica no tienen un sistema de captación que opere de manera autónoma y escalable. Dependen de la red personal de sus fundadores — lo que significa que el crecimiento está limitado al tamaño de esa red y que cada fundador es también el principal vendedor, lo que frena la capacidad de ejecución. Cuando los referidos funcionan, el negocio crece. Cuando la red se agota o los clientes existentes no refieren, el pipeline se vacía.

La segunda fuga está en Propagación (rojo, 1.2 puntos). No porque las agencias deban hacer publicidad pagada —ese no es el canal correcto para este tipo de servicio— sino porque el contenido que existe no se amplifica con intención. Un caso de éxito publicado una sola vez en Instagram hace dos años no construye autoridad. La distribución sistemática de contenido técnico y útil es la forma de propagación que corresponde a este sector — y está prácticamente ausente.

El patrón de amarillos (Oferta, Conversión, Diálogo, Marca) revela algo más profundo: el sector tiene un problema de comunicación del valor. La Oferta no habla el idioma del cliente. La Conversión no aborda los miedos reales del Pagador. El Diálogo no tiene sistema. La Marca no está diferenciada. Estos cuatro amarillos apuntan al mismo origen: las agencias construyen marca para sus clientes con más rigor del que aplican a construir la suya propia.

La secuencia del problema es predecible: sin Atracción orgánica, el pipeline depende de referidos pasivos. Sin diferenciación de Marca, todos los prospectos son comparables. Sin proceso de Conversión, los prospectos con presupuesto pero con miedo se van. Sin Oferta en lenguaje de negocio, el Pagador no aprueba. El resultado es un ciclo de ventas largo, incierto y agotador — que consume tiempo que debería estar en la ejecución del trabajo.

La conexión crítica: Oferta → Conversión

La conexión entre Oferta y Conversión es la más costosa del sistema en este sector.

El Pagador de un proyecto de branding —generalmente el director general o el dueño del negocio— tiene un miedo concreto que raramente se verbaliza pero que siempre está presente: ¿cómo sé que esto va a generar retorno? El branding tiene fama —injusta pero extendida— de ser un gasto estético que no impacta el resultado financiero.

Una Oferta que habla de «identidad visual coherente» y «arquitectura de marca» no responde ese miedo. Una Oferta que muestra la correlación entre coherencia de marca y reducción del CAC, o entre claridad de posicionamiento y acortamiento del ciclo de venta, sí lo responde.

El modelo Axio llama a esta distinción la diferencia entre hablarle al Usuario (quien va a trabajar con la agencia) y hablarle al Pagador (quien decide si se invierte). La mayoría de las propuestas de branding están escritas para el primero. Los presupuestos los aprueba el segundo.

Tres intervenciones prioritarias

Intervención 1 · Atracción (fuga crítica)

Qué hacer: Producir contenido técnico específico que responda las preguntas que el director general o dueño de negocio hace antes de contactar cualquier agencia. No tutoriales de diseño ni tendencias estéticas — eso atrae diseñadores. El contenido que cae bien en el perfil de compra de branding responde preguntas como: «¿Cuándo vale la pena invertir en marca?», «¿Cómo sé si mi marca está limitando mis ventas?», «¿Qué resultados debería esperar de un proceso de rebranding?». Este contenido tiene RUM bajo — llega exactamente al perfil que puede comprar — y posiciona a la agencia como la fuente más confiable antes de que el prospecto haya hablado con nadie.

Formato recomendado: Artículos con densidad factual en el sitio propio (para SEO y GEO), carruseles en LinkedIn (para alcance orgánico en la red donde están los decisores), y casos de éxito documentados con métricas de negocio — no solo con imágenes del trabajo final.

KPI: Consultas entrantes de prospectos que mencionan haber leído contenido de la agencia. Objetivo: que al menos el 30% del pipeline nuevo en 90 días provenga de contenido, no exclusivamente de referidos.

Intervención 2 · Oferta (segunda brecha por impacto sistémico)

Qué hacer: Reescribir la propuesta de servicios en dos versiones distintas: una para el equipo de marketing del cliente (lenguaje de la disciplina, proceso, entregables) and otra para el director general o Pagador (lenguaje de negocio, impacto esperado, riesgo mitigado, analogías con métricas que ya conoce). La segunda versión debe responder la pregunta no formulada: «¿Por qué esto es una inversión y no un gasto?»

Una táctica de alta efectividad: incluir en la propuesta al Pagador un diagnóstico rápido de la situación actual de la marca del prospecto —incluso incompleto— que muestre concretamente qué está costando la incoherencia actual. El modelo Axio ofrece ese diagnóstico de manera estructurada y cuantificable.

KPI: Tasa de aprobación de propuestas. Si está por debajo del 40%, la Oferta no está hablando al Pagador.

Intervención 3 · Marca propia (palanca sistémica)

Qué hacer: Aplicar a la propia agencia el proceso que se le aplica a los clientes. No como ejercicio retórico — como decisión estratégica. Una agencia de branding con posicionamiento claro, con un punto de vista diferenciado y documentado, y con presencia pública consistente atrae prospectos pre-cualificados que ya eligieron trabajar con esa agencia antes de la primera reunión. Eso reduce el ciclo de venta, mejora la negociación y justifica tarifas más altas.

El posicionamiento diferenciado en este sector no tiene que ser radical. Puede ser sectorial («la agencia de branding para empresas industriales B2B»), metodológico («usamos diagnóstico cuantificable antes de cualquier propuesta visual»), o de tamaño de cliente («solo trabajamos con empresas que van a facturar más de $1M este año»). Lo que no puede ser es genérico — «hacemos branding estratégico para empresas que quieren crecer» es la descripción de todas las agencias del sector.

KPI: Porcentaje de prospectos que llegan mencionando el posicionamiento específico de la agencia. Ese número es el indicador más directo de que la Marca propia está funcionando.

La lección transferible

El sector de branding enfrenta una ironía estructural: sus profesionales conocen mejor que nadie la importancia de la marca, el posicionamiento y la comunicación coherente del valor — y al mismo tiempo son el sector que menos aplica ese conocimiento a sí mismo.

Esto no es hipocresía. Es la consecuencia natural de trabajar siempre hacia afuera. La energía va a los clientes. La agencia propia funciona con lo que sobra.

El modelo Axio hace visible este patrón porque evalúa el sistema completo — no solo los componentes de cara al mercado. Una agencia con Entrega verde y Atracción roja tiene exactamente el mismo problema que una empresa de cualquier otro sector con la misma combinación: produce valor pero no tiene sistema para que ese valor sea conocido antes de que alguien lo refiera.

La diferencia entre las agencias de branding que crecen de manera predecible y las que dependen del próximo referido no está en la calidad del trabajo. Está en que las primeras construyeron un sistema de captación que opera con independencia de la agenda del fundador.

¿Qué es The Axio Model?

The Axio Model es un sistema de diagnóstico de marketing de 9 componentes ponderados, estructurado sobre la geometría de la banda de Möbius. Evalúa la salud comercial de un negocio con un índice de 0 a 56 puntos, identifica las fugas sistémicas por orden de impacto, y establece la secuencia de interventions correcta — de adentro hacia afuera, de lo más crítico a lo más visible.

El modelo está diseñado para funcionar con igual eficacia en la mente del estratega y como prompt de inteligencia artificial. El libro de implementación está disponible en theaxiomodel.com.

Para un diagnóstico específico aplicado a tu negocio visítanos en Black Box Ecuador

The Axio Model · Diagnóstico sectorial · Branding en Hispanoamérica 2026

Oswaldo Vera · oswaldovera.com · Quito, Ecuador

Diagnóstico producido en Modo D — información pública y benchmarks sectoriales verificables. Varianza estimada: ±1.5 puntos por componente.