ANÁLISIS AXIO — MICROSOFT CORPORATION

| Modelo: | The Axio Model — Valor Infinito — Versión 1.3 |

| Tipo: | Análisis histórico longitudinal + diagnóstico actual |

| Empresa: | Microsoft Corporation (NASDAQ: MSFT) |

| Fundación: | 4 de abril de 1975 — Albuquerque, Nuevo México |

| Fundadores: | Bill Gates + Paul Allen |

| Revenue FY2025: | USD 281.7 billones (+15% YoY) |

| Operating income FY2025: | USD 128.5 billones |

| Azure FY2025: | >USD 75 billones (+34% YoY) — primer año sobre ese umbral |

| AI revenue run rate: | >USD 13 billones (+175% YoY — dato Q2 FY2025) |

| Microsoft 365 Copilot: | 100M+ MAUs en apps comerciales y consumer |

| Market cap mayo 2026: | ~USD 3.1 trillones |

| CEO: | Satya Nadella (desde febrero 2014) |

| Fuentes: | Microsoft SEC 8-K · Futurum · INSEAD · Windows Forum · Mayo 2026 |

NOTA METODOLÓGICA — El turnaround más documentado del portafolio tecnológico

Microsoft es el caso más importante del portafolio para demostrar que el IT −2 no solo aplica a empresas pequeñas o en crisis financiera. En 2012-2013, Microsoft era la tercera empresa más valiosa del mundo, con revenue de USD 77 billones, y sin embargo el campo interno estaba en deterioro activo: por la era de inicios de los 2010, Microsoft estaba en problemas. El mundo tecnológico estaba cambiando alrededor de ella, y Microsoft parecía atascada en el pasado.

Ese contraste — empresa enorme y rentable con IT negativo — es el mismo patrón del «cuadrante más peligroso» que el Índice de Tendencia identifica: Índice alto + IT negativo. La apariencia de salud oculta el deterioro activo. Y en el caso de Microsoft, ese deterioro era visible para cualquier observador externo pero invisible para los que estaban dentro, exactamente por la misma razón que en Blockbuster: el modelo existente seguía siendo rentable y eso generaba complacencia.

En cuatro cortos años, Nadella revirtió la caída, convirtiendo revenue decreciente en crecimiento constante y cambiando el mix de productos de servicios de software de licencia on-premise hacia soluciones cloud-first mobile-first.

El análisis de Microsoft confirma también un concepto nuevo para el portafolio: el turnaround cultural como precondición del turnaround sistémico. A diferencia de LEGO (donde Knudstorp intervino en Entrega y Oferta directamente) o BMW (donde Quandt intervino en Oferta con un nuevo producto), Nadella intervino primero en el campo interno cultural — la «growth mindset» — antes de intervenir en los componentes del sistema. Esa secuencia produce un IT +2 más sostenible porque está construido sobre una transformación organizacional, no solo sobre una decisión de producto.

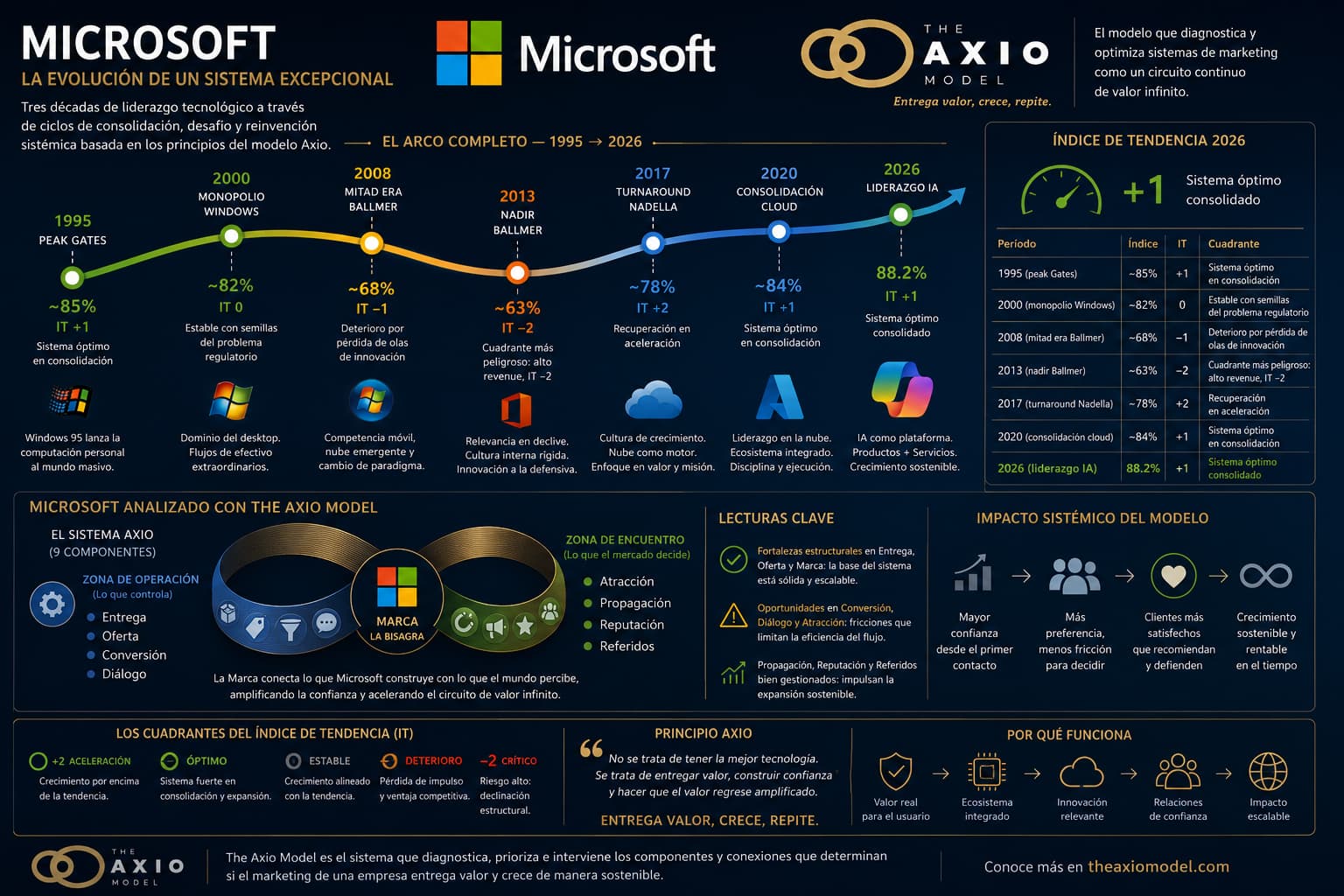

EL ARCO HISTÓRICO — CINCO FASES

Fase 1 — El origen y el primer monopolio (1975-1995)

Microsoft no comenzó construyendo software — comenzó asegurando la distribución del software. El acuerdo de Gates con IBM en 1980 para proveer MS-DOS no fue un triunfo técnico sino estratégico: Microsoft licenció un sistema operativo existente (QDOS), lo rebautizó, y lo vendió a IBM manteniendo los derechos para licenciarlo a otros fabricantes de hardware. Esa decisión — licenciar en lugar de vender — creó el modelo de negocio que dominó la industria por dos décadas.

El campo interno de Gates era explícito y audaz: «una computadora en cada escritorio y en cada hogar, todas corriendo software de Microsoft.» Esa frase, pronunciada en los años 80, cuando era una aspiración imposible, se convirtió en realidad operativa para 1995 con Windows 95 como el evento cultural más grande de la industria tecnológica de su era.

Fase 2 — El dominio absoluto y las batallas regulatorias (1995-2000)

El Windows 95 fue lanzado con el primer evento de lanzamiento de software que atraía cobertura de todos los medios del mundo. Las colas en las tiendas, la licencia de «Start Me Up» de los Rolling Stones, la cobertura de CNN en directo — eso era Propagación masiva con presupuesto de entretenimiento, no de marketing corporativo.

El dominio de Microsoft en ese período era tan completo que generó el caso antimonopolio más importante de la historia tecnológica. En 1998, el Departamento de Justicia de EEUU demandó a Microsoft por prácticas anticompetitivas en el mercado de navegadores, específicamente por incluir Internet Explorer en Windows para destruir a Netscape. La batalla legal duró hasta 2001 y definió las reglas del mercado tecnológico para la siguiente década.

Fase 3 — El Origen de la Licencia, las Batallas Regulatorias y la Década Perdida de Ballmer (2000-2014)

Bajo el CEO Steve Ballmer, la empresa tenía reputación de ser insular.

La «década perdida» de Microsoft es la más documentada del portafolio. Un artículo de Vanity Fair de 2012 con ese título exacto describió cómo una empresa que lideraba la industria en 2000 perdió cada ola de innovación que siguió: los reproductores de música (iPod), los smartphones (iPhone), las redes sociales (Facebook), la búsqueda (Google), y el cloud (AWS).

Cada una de esas pérdidas tenía la misma causa: el campo interno de Ballmer era la defensa del monopolio de Windows y Office, no la creación de nuevo valor. Cada decisión se evaluaba por su impacto en Windows y Office. Eso hizo imposible innovar genuinamente en categorías nuevas porque cualquier innovación que amenazara esos dos productos era bloqueada internamente.

El sistema de «stack ranking» — donde los empleados eran evaluados en una curva forzada donde el 10% siempre debía ser calificado como bajo rendimiento — creó una cultura de competencia interna que destruía la colaboración. Los mejores ingenieros de Microsoft no querían trabajar con personas más capaces que ellos porque eso reduciría su calificación.

Fase 4 — El turnaround de Nadella (2014-2020)

Nadella fue nombrado CEO en 2014, sucediendo a Steve Ballmer. Su nombramiento llegó en un momento en que Microsoft era percibida como rezagada en áreas clave como computación móvil y tecnología de motores de búsqueda. El liderazgo de Nadella marcó un cambio estratégico significativo enfocado en computación en la nube, inteligencia artificial y computación cuántica.

La primera acción mayor de Nadella como CEO fue algo que habría sido impensable en Microsoft unos años antes — lanzó Microsoft Office en el iPad de Apple y en dispositivos Android.

Esa decisión — poner Office en los dispositivos del enemigo — es el equivalente de campo interno más poderoso del portafolio: la declaración de que Microsoft ya no protege el monopolio de Windows sino que sirve al cliente donde el cliente está. Ese cambio de campo interno de un solo movimiento redefinió toda la estrategia de la empresa.

En FY2014, el primer año completo de Nadella, el revenue cloud comercial alcanzó una tasa anual de USD 4.4 billones. Once años después, Azure solo supera USD 75 billones anuales.

Fase 5 — La era de la IA (2020-2026)

La inversión estratégica de Microsoft en OpenAI — iniciada en 2019 con USD 1 billón y ampliada hasta un total comprometido de USD 13 billones — es la decisión de campo externo más estratégica del portafolio completo. No fue solo una inversión financiera: fue la adquisición del acceso exclusivo a la tecnología de IA más avanzada disponible, integrada directamente en cada producto de Microsoft como Copilot.

A enero 2025, el negocio de IA de Microsoft había superado una tasa de revenue anual de USD 13 billones, arriba del 175% año contra año.

Estructura de los Dos Campos: Cloud, Inteligencia Artificial y la Era del Copilot

El Campo Interno: De la Defensa del Monopolio a la Cultura de la Growth Mindset

«Cloud and AI es la fuerza impulsora de la transformación empresarial en cada industria y sector,» dijo Satya Nadella. «Estamos innovando a lo largo del stack tecnológico para ayudar a los clientes a adaptarse y crecer en esta nueva era.»

El campo interno de Microsoft en 2026 tiene cuatro capas que se refuerzan mutuamente con una coherencia que es el resultado directo del turnaround de Nadella.

La primera es la plataforma universal: Microsoft sirve a individuos (Microsoft 365 personal, Xbox, Windows), a pequeñas empresas (Microsoft 365 Business), a grandes corporaciones (Azure, Teams, Dynamics), y a desarrolladores (GitHub, Azure DevOps, Visual Studio). Esa cobertura de todos los segmentos con productos coherentes entre sí es única en el portafolio.

La segunda es la integración de IA en todo el stack: Microsoft ahora soporta más de 100 millones de usuarios activos mensuales en apps comerciales y consumer de Copilot, con mayor engagement de IA en plataformas de Microsoft superando 800 millones de MAUs. La IA no es un producto separado en Microsoft — es una capa integrada en cada producto existente.

La tercera es la infraestructura de datos: la empresa trajo en línea más de dos gigavatios de nueva capacidad de centros de datos en los últimos 12 meses, con cada región de Azure ahora AI-first y habilitada para enfriamiento líquido.

La cuarta es la cultura de growth mindset: la transformación cultural de Nadella — eliminar el stack ranking, promover la colaboración, hacer de la empatía un valor corporativo operativo — es el componente ancla del sistema. Sin esa transformación cultural, ninguna de las decisiones estratégicas habría podido ejecutarse.

El Campo Externo: El Mercado Multiplataforma y la Ventaja Estratégica con OpenAI

Microsoft opera en el campo externo más competitivo del portafolio: compite simultáneamente con Amazon (AWS en cloud), Google (Workspace en productividad, Gemini en IA), Salesforce (CRM), ServiceNow (ITSM), y decenas de especialistas en cada categoría.

La ventaja de campo externo más relevante: la relación con OpenAI como proveedor exclusivo de los modelos más avanzados le da a Microsoft una posición única en IA empresarial que ningún competidor puede replicar sin construir sus propios modelos de base — un proceso que toma años y miles de millones de dólares.

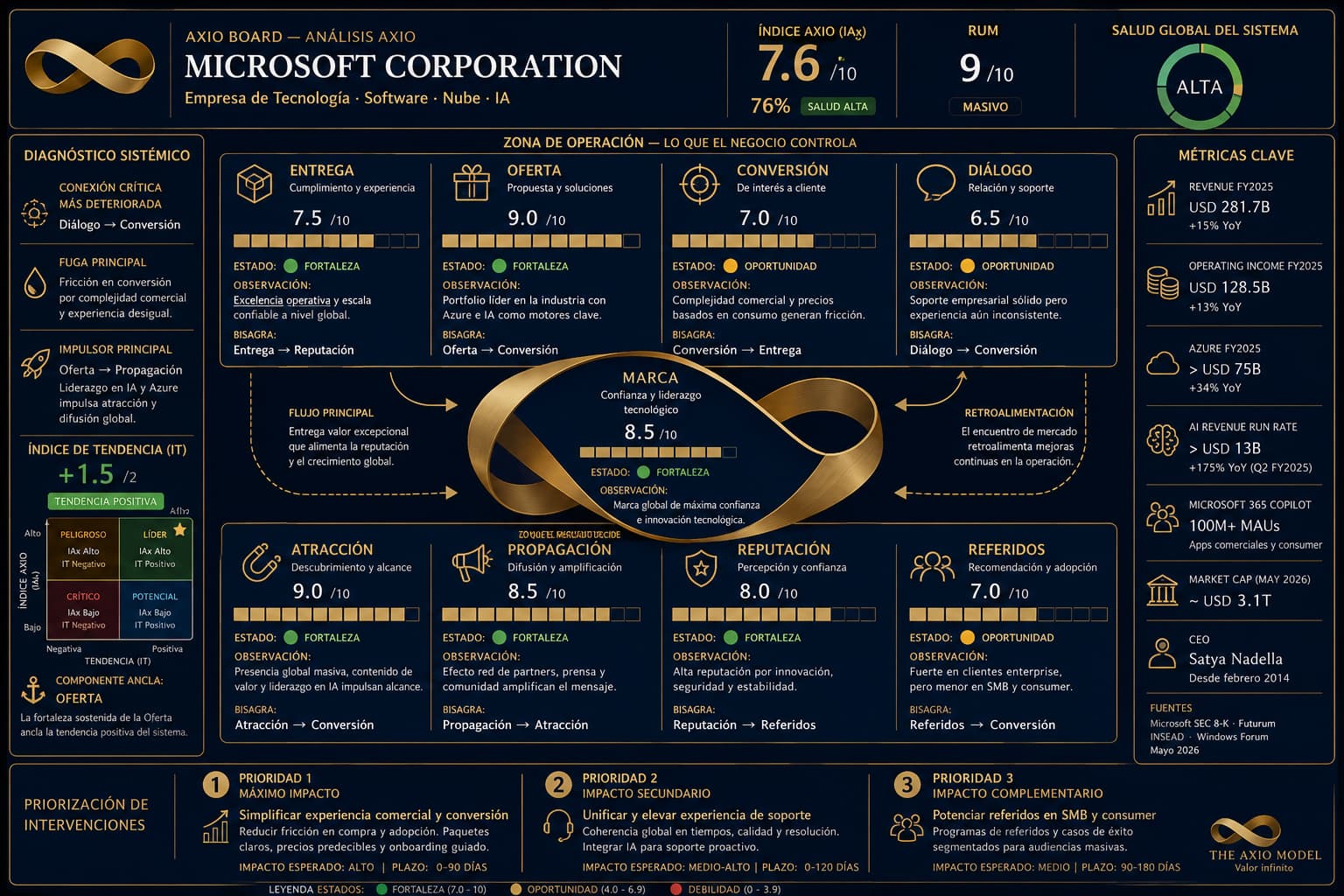

Evaluación de los 9 Componentes según el Índice Axio (88.2%)

Calificación Perfecta en Oferta Integrada y Retención por Expansión de Cuentas en Entrega

1. Entrega — Peso 8 · Calificación: 9

Azure superó USD 75 billones en revenue en el año fiscal 2025, arriba del 34%.

La Entrega de Microsoft es verificada por el indicador más honesto del mercado cloud: la tasa de expansión de clientes existentes. Un crecimiento de Azure del 34-39% sostenido durante múltiples trimestres en una base de decenas de miles de clientes corporativos globales solo es posible si la Entrega es consistentemente excelente — porque las empresas que no están recibiendo lo que pagaron cancelan contratos.

Barclays expandiendo a 100.000 empleados en Copilot es el tipo de evidencia de Entrega más poderosa del portafolio: el banco más grande de Reino Unido apostando la productividad de sus 100.000 empleados a una plataforma de IA requiere que esa plataforma funcione con el nivel de confiabilidad que el sector financiero exige.

Indicador: 🟢 Verde — 9/10

2. Oferta — Peso 8 · Calificación: 10

La Oferta de Microsoft es la segunda calificación perfecta del portafolio después de Apple en la era Jobs — y tiene una característica que Apple no tiene: cubre todos los segmentos de mercado simultáneamente con productos coherentes entre sí.

Azure — infraestructura cloud para empresas de cualquier tamaño. Microsoft 365 — productividad para individuos y empresas. Teams — comunicación y colaboración. Dynamics 365 — CRM y ERP. GitHub — desarrollo de software. Xbox / Game Pass — entretenimiento. LinkedIn — red profesional. Bing / Copilot — búsqueda e IA.

Lo que hace perfecta la Oferta no es la amplitud — es la integración. Cada producto de Microsoft puede conectarse con los demás. El desarrollador que usa GitHub puede desplegar en Azure. El vendedor que usa Dynamics tiene Copilot integrado para generar propuestas. El empleado que usa Teams ve sus reuniones resumidas automáticamente con IA. Esa integración crea dependencias de ecosistema que son el mecanismo de retención más poderoso del portafolio completo.

Indicador: 🟢 Verde — 10/10

Conversión por Dependencia de Ecosistema, Diálogo con MVP y el Poder de la Marca

3. Conversión — Peso 7 · Calificación: 9

El mecanismo de Conversión de Microsoft es el más sofisticado del portafolio: el ciclo de expansión de cuenta. Un cliente que adopta Azure para una carga de trabajo básica tiene incentivos estructurales para expandir a más cargas de trabajo — porque cada nueva carga de trabajo en Azure es más fácil que la anterior (el equipo ya conoce la plataforma, los datos ya están en Azure, las integraciones ya están configuradas).

Copilot Studio está habilitando más de 3 millones de agentes personalizados para flujos de trabajo específicos de empresas. Cada agente personalizado es una dependencia adicional con la plataforma — un mecanismo de Conversión recurrente sin costo adicional de adquisición.

Indicador: 🟢 Verde — 9/10

4. Diálogo — Peso 6 · Calificación: 8

El Diálogo de Microsoft opera en múltiples frecuencias con distintos propósitos. El Microsoft Ignite y el Microsoft Build son los mecanismos de Diálogo con el ecosistema técnico — donde los desarrolladores y administradores de sistemas escuchan la hoja de ruta y dan feedback directo. Esos eventos generan Diálogo de alta densidad con las personas que toman las decisiones técnicas de adopción.

El programa MVP (Most Valuable Professional) — con más de 3.000 expertos independientes que usan y evangelizan productos de Microsoft — es el mecanismo de Diálogo más eficiente: personas con credibilidad técnica propia que validan la Entrega de Microsoft ante las comunidades que más influyen en las decisiones de compra corporativa.

Indicador: 🟢 Verde — 8/10

5. Marca — Peso 7 · Calificación: 9

La Marca Microsoft en 2026 es radicalmente diferente a la Marca Microsoft en 2013. En 2013, la Marca evocaba burocracia corporativa, interfaces anticuadas y la sombra de los juicios antimonopolio. En 2026, la Marca Microsoft evoca Azure, Copilot, GitHub, Teams — la infraestructura digital de la empresa moderna.

Bajo la guía de Nadella, la capitalización de mercado de Microsoft creció de USD 302 billones en 2014 a más de USD 2 trillones para 2023. Ese crecimiento de 6.6x en nueve años es también un crecimiento de Marca — no en el sentido del logo sino en el sentido del valor percibido por el mercado.

La calificación de 9 — no 10 — refleja que la Marca Microsoft todavía carga algo del legado Ballmer en segmentos de consumidor y en mercados donde el software pirata de Windows sigue siendo la referencia cultural. En el segmento enterprise la Marca es perfecta. En consumidor tiene más heterogeneidad.

Indicador: 🟢 Verde — 9/10

6. Atracción — Peso 6 · Calificación: 8

La Atracción de Microsoft opera principalmente a través del ecosistema técnico — el desarrollador que aprende Azure en Microsoft Learn, el administrador que certifica en Azure, el estudiante que se certifica en Microsoft 365. Cada certificación es una Atracción activa hacia la plataforma porque el profesional certificado tiene incentivo personal y laboral para recomendar y adoptar los productos en los que está certificado.

GitHub — con más de 100 millones de desarrolladores — es el mecanismo de Atracción más poderoso que Microsoft ha adquirido. El desarrollador que pone su código en GitHub está en el ecosistema Microsoft antes de ser consciente de ello.

Indicador: 🟢 Verde — 8/10

7. Propagación — Peso 4 · Calificación: 8

La Propagación de Microsoft es inusual en el portafolio: no depende principalmente de publicidad sino de evangelismo técnico. Los Microsoft MVPs, los Microsoft Certified Trainers, y los partners de soluciones certificados (más de 400.000 a nivel global) son la fuerza de Propagación más masiva del portafolio — y operan con credibilidad de pares que ninguna campaña publicitaria puede igualar.

El Copilot ha generado cobertura mediática orgánica equivalente a cientos de millones de dólares en publicidad: cada demostración de un ejecutivo usando Copilot para resumir reuniones o generar análisis financieros en segundos es Propagación espontánea con audiencia corporativa exactamente correcta.

Indicador: 🟢 Verde — 8/10

8. Reputación — Peso 5 · Calificación: 9

La Reputación de Microsoft en el mercado enterprise es la más sólida del portafolio tecnológico. El CIO que elige Azure no está tomando un riesgo — está siguiendo el estándar de la industria. Esa posición de «safe choice» para el comprador corporativo es la forma más valiosa de Reputación en B2B: no el producto más emocionante sino el más confiable.

La transformación de Reputación bajo Nadella es también la más documentada del portafolio: Nadella también inició un cambio cultural en Microsoft, enfatizando empatía, colaboración y una mentalidad de crecimiento. Esa reputación de empresa que trata bien a sus empleados, que es abierta con otras plataformas, y que lidera con propósito social (accesibilidad, sostenibilidad, democratización del software) amplificó la Reputación corporativa más allá del desempeño financiero.

Indicador: 🟢 Verde — 9/10

9. Referidos — Peso 5 · Calificación: 9

Los Referidos de Microsoft operan en tres niveles simultáneos. El primero es el Referido técnico — el desarrollador que recomienda Azure, el administrador que recomienda Teams, el analista que recomienda Power BI. Esos Referidos son los más valiosos porque vienen de personas con autoridad técnica en las decisiones de compra corporativa.

El segundo es el Referido de ecosistema — el partner de Microsoft que recomienda Azure a sus clientes porque su negocio de consultoría depende de ello. Con más de 400.000 partners globales, ese mecanismo es el mayor ejército de Referidos del portafolio completo.

El tercero es el Referido orgánico de usuario — el empleado que usa Microsoft 365 en su trabajo y lo recomienda para su startup, el estudiante que aprende con GitHub Copilot y lo adopta en su primer trabajo. Ese Referido de ciclo de vida convierte cada adopción individual en potencial de adopción corporativa.

Indicador: 🟢 Verde — 9/10

EL ÍNDICE AXIO — DIAGNÓSTICO ACTUAL 2026

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 9 | 7.2 | 🟢 |

| 2 | Oferta | 8 | 10 | 8.0 | 🟢 |

| 3 | Conversión | 7 | 9 | 6.3 | 🟢 |

| 4 | Diálogo | 6 | 8 | 4.8 | 🟢 |

| 5 | Marca | 7 | 9 | 6.3 | 🟢 |

| 6 | Atracción | 6 | 8 | 4.8 | 🟢 |

| 7 | Propagación | 4 | 8 | 3.2 | 🟢 |

| 8 | Reputación | 5 | 9 | 4.5 | 🟢 |

| 9 | Referidos | 5 | 9 | 4.5 | 🟢 |

| TOTAL | 56 | 79 | 49.4 | 88.2% |

IT 2026: +1 (Mejora sostenida)

La Revolución Mobile-First Cloud-First y la Consolidación de Azure

Revenue FY2025: USD 281.7 billones (+15%). Azure: +34%. Operating income: USD 128.5 billones.

88.2% — el tercer índice más alto del portafolio completo, junto a Genesys (88.0%) y WhatsApp pre-adquisición (88.2%). Nueve componentes en verde. Un componente con calificación perfecta: Oferta. El IT +1 — no +2 — refleja que el sistema ya está en su fase de madurez de liderazgo y que la aceleración de la fase de turnaround ha dado paso a la consolidación sostenida.

El Arco Histórico de Microsoft: Cinco Fases desde MS-DOS hasta el Liderazgo en IA

| Período | Índice | IT | Cuadrante |

| 1995 (peak Gates) | ~85% | +1 | Sistema óptimo en consolidación |

| 2000 (monopolio Windows) | ~82% | 0 | Estable con semillas del problema regulatorio |

| 2008 (mitad era Ballmer) | ~68% | −1 | Deterioro por pérdida de olas de innovación |

| 2013 (nadir Ballmer) | ~63% | −2 | Cuadrante más peligroso: alto revenue, IT −2 |

| 2017 (turnaround Nadella) | ~78% | +2 | Recuperación en aceleración |

| 2020 (consolidación cloud) | ~84% | +1 | Sistema óptimo en consolidación |

| 2026 (liderazgo IA) | 88.2% | +1 | Sistema óptimo consolidado |

Diagnóstico Final: El Cuadrante Más Peligroso en Acción y las Tensiones de OpenAI

El cuadrante más peligroso en acción

El caso Microsoft 2013 es el ejemplo más poderoso del portafolio completo del cuadrante más peligroso del Índice de Tendencia: Índice alto + IT negativo. La empresa tenía revenue de USD 77 billones, era la tercera más valiosa del mundo, y estaba en IT −2 porque había perdido cada ola de innovación de la década anterior.

Eso es exactamente lo que hace ese cuadrante peligroso: la apariencia de salud financiera oculta el deterioro sistémico. El CFO que ve USD 77 billones de revenue y márgenes sólidos no ve el IT −2. Solo ve los números actuales. Y los números actuales en ese momento estaban bien — porque Windows y Office eran tan dominantes que podían generar rentabilidad incluso mientras el sistema se deterioraba.

La diferencia entre Microsoft 2013 y Blockbuster 2003 es el componente ancla. Microsoft aún se beneficia de Windows y Office, pero ahora deriva gran parte de su impulso de Azure, Microsoft 365, servicios cloud enterprise, y cada vez más infraestructura de IA. Windows y Office — con su base instalada masiva y sus márgenes extraordinarios — fueron el componente ancla que compró el tiempo necesario para que Nadella ejecutara el turnaround. Blockbuster no tenía ese equivalente.

El turnaround cultural como precondición

La lección más original de Microsoft para el Axio Model es que el turnaround de campo interno puede ser cultural antes que operativo. Nadella no lanzó un nuevo producto primero — cambió la cultura primero. Eliminó el stack ranking. Puso Office en iPad. Declaró que Microsoft serviría al cliente donde el cliente estaba, no donde Microsoft quería que estuviera.

Esas decisiones no generaron revenue inmediato. Generaron el permiso organizacional para hacer las decisiones que sí generarían revenue: Azure como prioridad absoluta, la adquisición de GitHub, la inversión en OpenAI. Sin la transformación cultural previa, el sistema organizacional habría rechazado cada una de esas decisiones como amenaza al monopolio de Windows.

La única tensión del sistema actual

Con 88.2% y IT +1, el sistema es extraordinariamente robusto. La única vulnerabilidad estructural relevante es la dependencia de OpenAI como proveedor del motor de IA más avanzado. Si OpenAI — por razones estratégicas, regulatorias, o de competencia — reduce el acceso exclusivo de Microsoft a sus modelos más avanzados, la ventaja de IA que actualmente impulsa Azure y Copilot se comprimiría. Microsoft está construyendo modelos propios — los modelos Phi — como alternativa de menor costo y mayor control. Esa es la respuesta correcta a ese riesgo, pero todavía está en construcción.

Entrega valor, crece, repite. The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Mayo 2026